わたしは現在41歳でバリバリ働いていますが、1年経過する体感値が年々早く感じます。

たぶん、気がついたら定年退職を迎えているでしょう。

そんなわたしが年金受給額がいくらになるのかを把握していなかったことと、巷では受給額を繰り下げるとお得みたいな話を目にしたので検証してみました。

ねんきんネットでID・パスワードを作成する

定期的に日本年金機構から「ねんきん定期便」というハガキが送られてきます。

そのハガキの中にアクセスキーがあるのですが、有効期限が3ヶ月しかありません。わたしの場合は有効期限が切れていたため、サイトでユーザーIDの発行の手続きをおこないました(パスワードや秘密の質問の設定をおこなう)。

ちょうど、5営業日後にハガキでIDが送られてきました。

ねんきんネットで年金見込額を確認してみた

わたしの年金受給の見込額

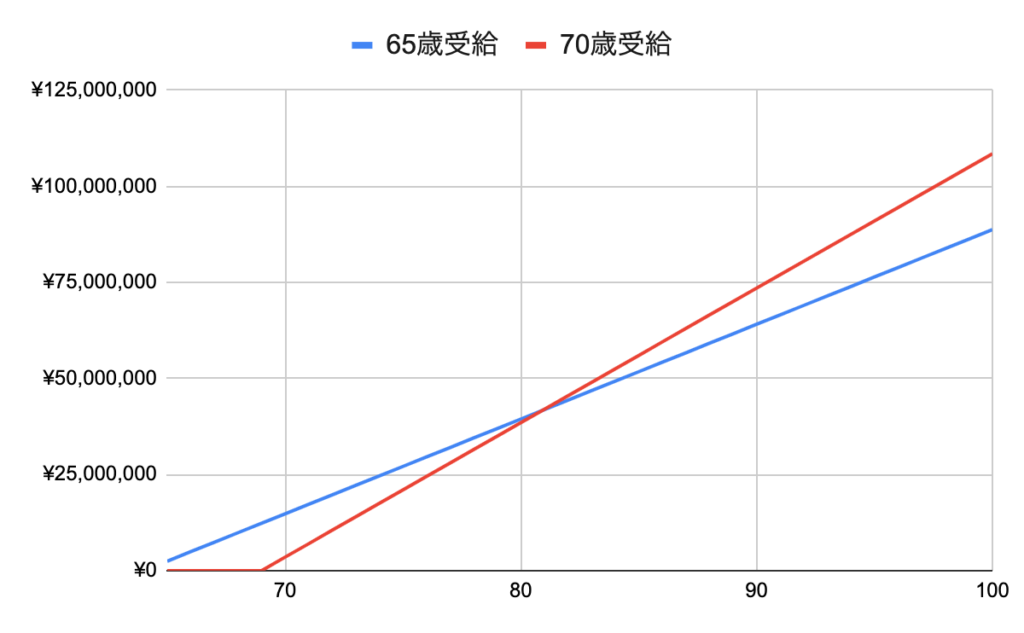

わたしの年金見込額は以下のとおりでした。

| – | 65歳受給 | 70歳受給 |

|---|---|---|

| 月間 | 205,406円 | 291,676円 |

| 年間 | 2,464,872円 | 3,500,112円 |

現在の給与を60歳の定年まで得て、同様の税金を収めていた場合という条件です。これから給与が下がる可能性もあります。会社によっては55歳で役職定年になったりしますし、わたしも下がる可能性貼りますね(現在の会社では明確に規定はありませんが)。

現在の給与よりは全然少ないですが、意外ともらえるもんだなと感じました。

住宅ローンの支払もあと4年ほどで終わりますし、現在の生活水準を維持することはできそうです(ただし、コロナ禍の外出制限モードですが)。

老後のイメージは資産を取り崩しながら生活すると思っていました。しかし、年金に配当所得を足せば、今よりも悠々自適な生活を送れそうな気がしています。

ちなみに70歳受給すると月額受給額が8.6万円増えました。81歳の時点で総受給額が超えるようです。

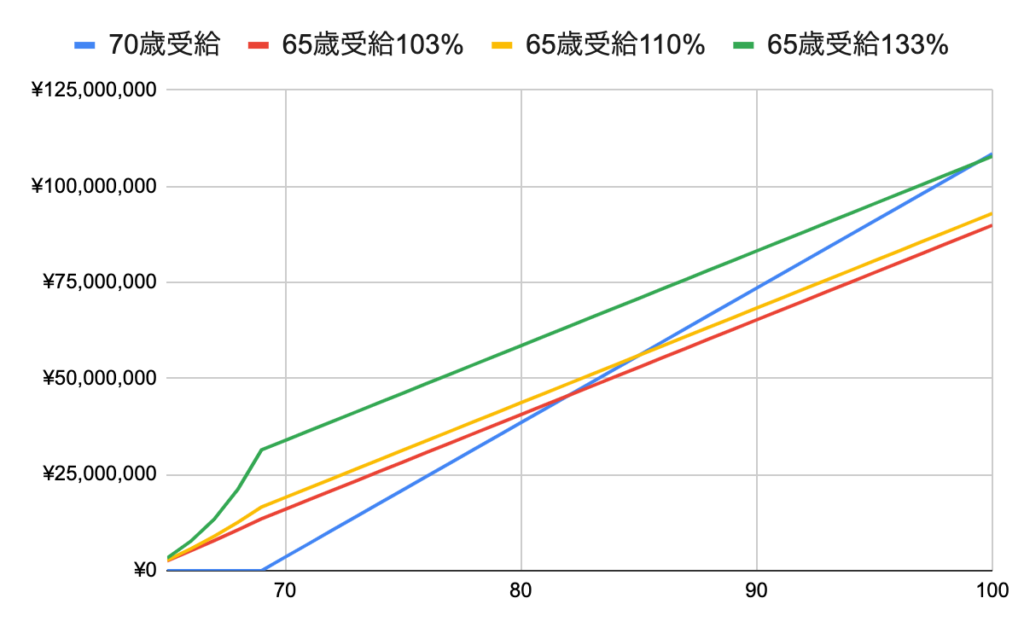

65歳で受給した年金を70歳までの5年間を投資に回したら?

資産形成をしていると複利の力を目の当たりにするわけですが、70歳に受給を繰り下げするよりも自分で運用したほうが得するんじゃないか?とおもい、シミュレーションをしてみました。

人生100年時代と言いますし、100歳までの期間で検証します(もっと将来的には伸びそうな気がすしますが)。

シミュレーション結果

結果を見ていただければ一目瞭然ですが、70歳受給が一番よいです。5年間を何%で運用すれば追いつくのか試算してみましたが133%というとんでもない数値が出ました(笑)

よって、100歳まで生きている前提であれば、自分で投資するよりも70歳まで受給を繰り下げるのがよさそうです。

GPIF(年金積立金管理運用独立行政法人)の年間利回り目標が103%だった記憶があるため、みんなが支給額を繰り下げしたら大変なことになりそうな気がするけどどうなんだろう?

貯蓄なし世帯も年々増えているし、繰り下げできる家計の世帯が少ないってことなんだろうなぁ。

まとめ

もし、65歳時点で蓄えがある人は貯蓄を切り崩しながら、70歳まで受給を繰り下げしたほうがお得であることがわかりました。お金のある人のところに更にお金が集まりますね。

公的年金が破綻することはないかと思いますが、最悪なくても老後に困らないように資産形成をしておこうとおもいます。

コメント