米国株やETFの候補をリストアップしたけど、自身のポートフォリオに組み込む比率をどうしたらいいのか?と悩んだ時に使えるツールがPORTFOLIO VISUALIZER(ポートフォリオビジュアライザー)のPortfolio Optimization機能の使い方を解説していきます。

ポートフォリオに組み込む比率を手動で試行錯誤する作業は非常に骨が折れますが、Portfolio Optimization機能を利用すると自身で設定したルールに基づいて最適な配分を教えてくれます。

英語なので利用をためらっている人でも大丈夫!

Portfolio Optimizationの使い方

本記事ではパソコン画面で説明していきますが、スマートフォンでもレイアウト以外は同じです。

トップページからPortfolio Optimizationを選択する

PORTFOLIO VISUALIZERのトップページから赤枠で囲ったPortfolio Optimizationの中にあるPortfolio Optimizationを選択します。

Portfolio Optimizationページの入力項目の説明

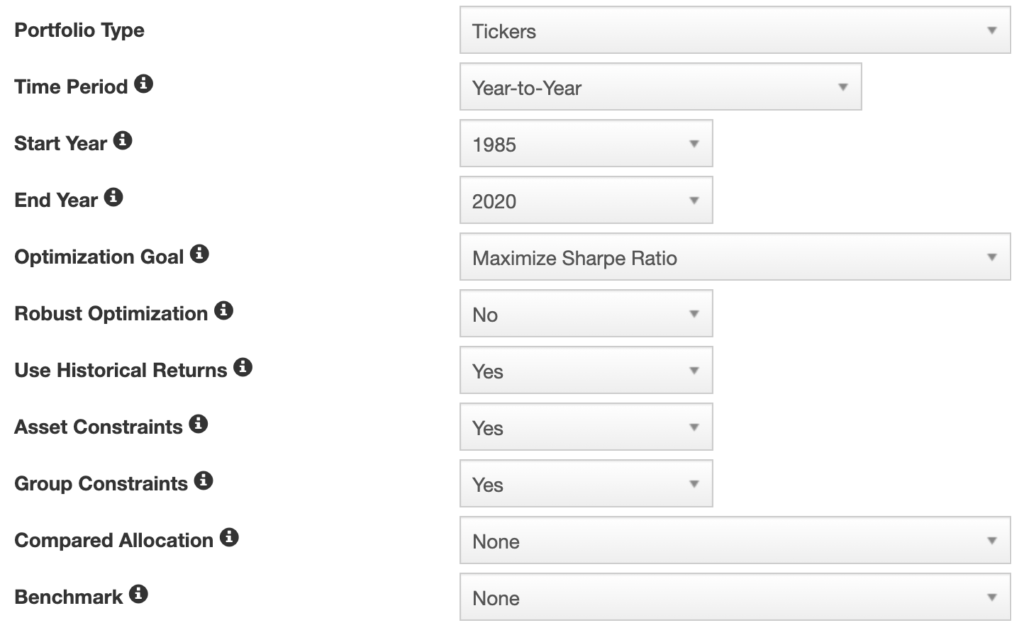

初期設定では11項目表示されており、選択肢によって項目が変動します。

| 項目 | 選択肢 | 説明 |

|---|---|---|

| Portfolio Type | Asset Classes | 株・ETF、債券、金などの資産クラスでポートフォリオをつくる |

| Tickers | 株・ETFの個別銘柄でポートフォリオをつくる(初期設定) | |

| Time Period | Year-to-Year | 選択した年のテストをする |

| Month-to-Month | 選択した年月のテストをする ※選択時にFirst/Last Monthが表示される | |

| Start Year | テスト開始年 | 1985-2020 |

| End Year | テスト終了年 | 1985-2020 |

| Optimization Goal | Maximize Sharpe Ratio | シャープレシオが最大になるポートフォリオを見つける |

| Minimize Volatility subject to… | ボラタリティ(価格変動の度合い)が最小になるポートフォリオを見つける | |

| Maximize Return subject to… | 資産が最も増えるポートフォリオを見つける ※選択時にTargeted Annual Volatility(最大100%)が表示される | |

| Minimize Variance | 複数の資産を組み合わせたときにできる効率的フロンティアの中で、最も分散が小さくなるようなポートフォリオを見つける | |

| Minimize Conditional Value-at-Risk | Max. Drawdown(最大下落率)が最小になるポートフォリオを見つける | |

| Risk Parity | 各資産のリスクの割合が均等になるように分散するポートフォリオを見つける | |

| Minimize Tracking Error | Tracking Errorが最小になるポートフォリオを見つける | |

| Maximize Information Ratio | Information Ratioが最大になるポートフォリオを見つける | |

| Maximize Kelly Criterion | 複利収益率が最も高くなるポートフォリオを見つける(ケリー基準) | |

| Minimize Maximum Drawdown subject to… | 指定した最小許容リターンの中で、最大下落率が最小になるポートフォリオを見つける | |

| Maximize Omega Ratio subject to… | 指定された最小許容リターンの中でオメガ・レシオを最大化するポートフォリオを見つける | |

| Maximize Sortino Ratio subject to… | 指定された最小許容リターンの中でソルティノ・レシオを最大化するポートフォリオを見つける | |

| Robust Optimization | Yes/No | ロバスト最適化を用いる(入力する期待収益率やリスクの情報に対し不確実性集合を与え、それらの情報が取りうる最悪ケースを想定して最適な資産配分を算出する) |

| Use Historical Returns | Yes/No | 過去の収益率を利用する ※No選択時にUse Historical Volatillity(過去の変動率を使う)、Use Historical Correlations(過去の相関を使う)が表示される |

| Asset Constraints | Yes/No | 各資産の最小・最大比率を設定する ※No選択時にPortfolio AssetsにGroupが表示される |

| Group Constraints | Yes/No | 各資産をグルーピングする ※Yes選択時にPortfolio AssetsのMin. WeightとMax. Weightが非表示になる |

| Compared Allocation | None | 他のポートフォリオと比較しない |

| Equal Weighted | 入力した各資産を同じ比率で投資したポートフォリオと比較する | |

| Maximum Sharpe Ratio Weights | 入力した資産を用いて、シャープレシオが最大になるポートフォリオと比較する | |

| Inverse Volatility Weighted | 加重逆ボラティリティ | |

| Risk Parity Weighted | 各資産のリスクの割合が均等になるように分散するポートフォリオと比較する | |

| Benchmark | None | ベンチマークと比較しない |

| Specify Ticker… | 指定したティッカーシンボル(特定の銘柄)と比較する | |

| Import Benchmark… | インポートしたベンチマークと比較する | |

| Benchmark Portfolio | 見出し(ベンチマークする以下の2つのETF) | |

| Vanguard 500 Index Investor | バンガードS&P500インデックスと比較する | |

| Vanguard Balanced Index Inv | バンガードバランスインデックスと比較する |

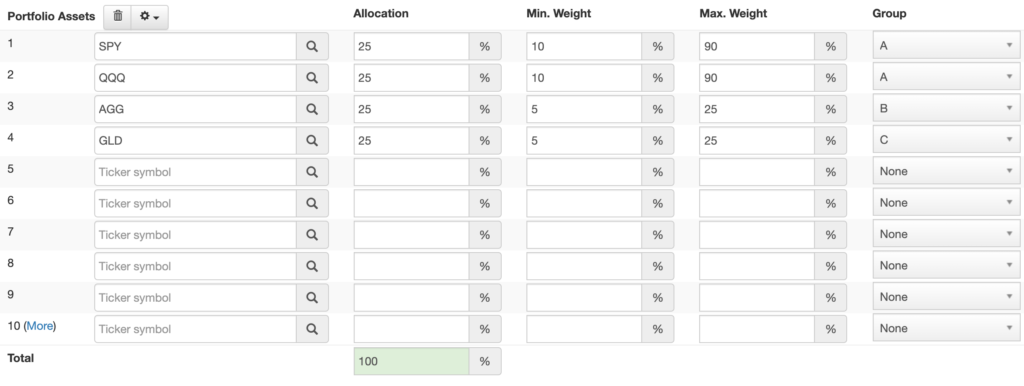

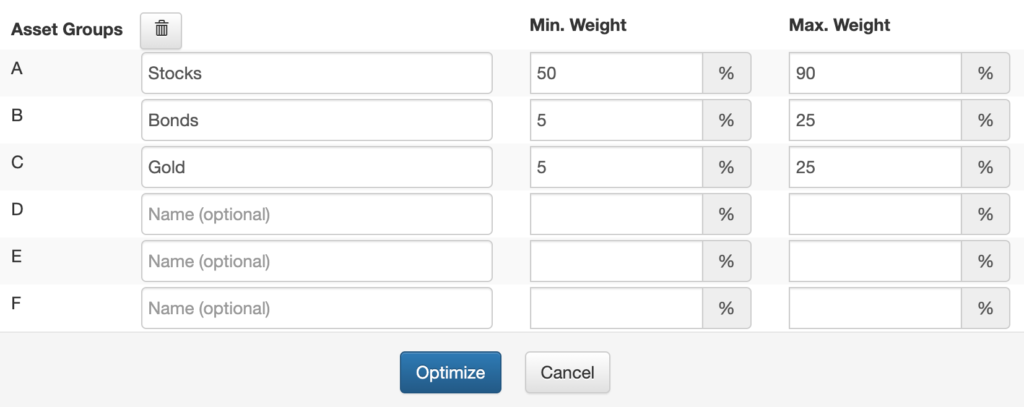

最後にシミュレーションに用いる資産クラスや銘柄などを指定します。

Asset ConstraintsとGroup ConstraintsをYesにしている際は各資産の比率が矛盾しないように入力する点を気をつけましょう(おかしいとOptimizeボタンを押した際にエラーメッセージで指摘されます)。

Portfolio Optimizationページの結果画面の説明

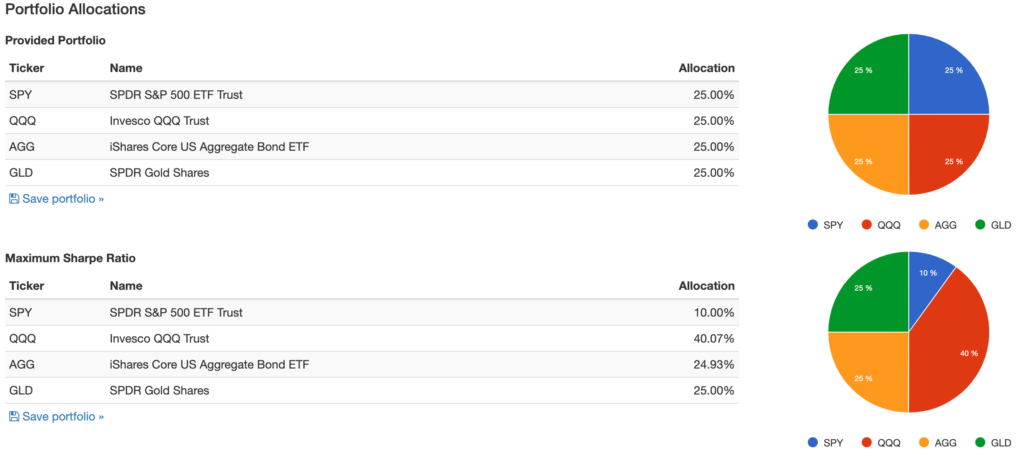

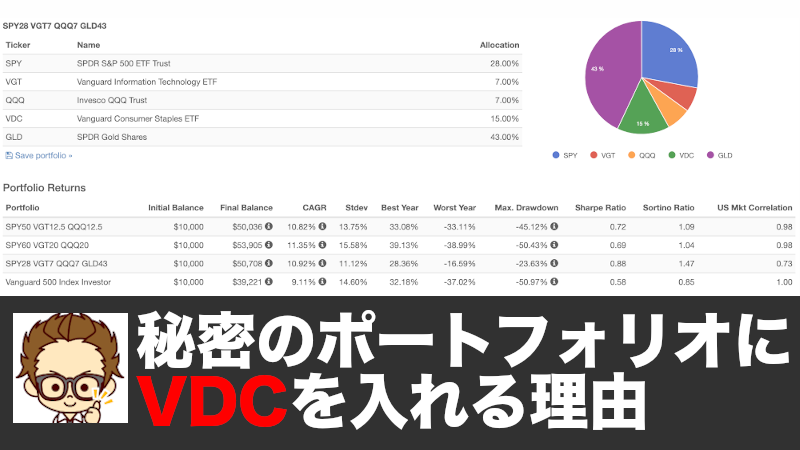

Portfolio Allocations

設定したポートフォリオと指定した最適化方法のポートフォリオが表示されます。

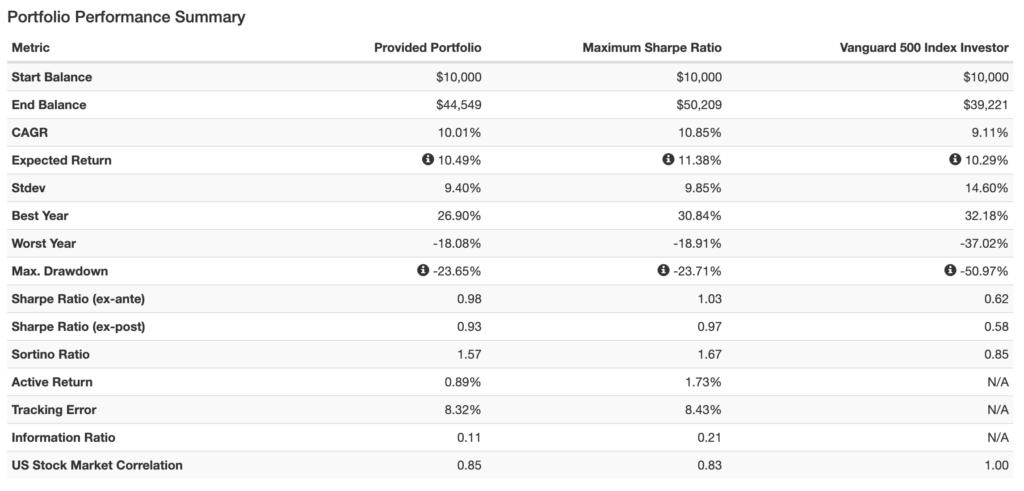

Portfolio Performance Summary

各項目の説明は以下の表のとおりです。

| 項目名 | 項目の日本訳 | 説明 |

|---|---|---|

| Start Balance | 開始時の資産額 | |

| End Balance | 終了時の資産額 | |

| CAGR | 年平均成長率 | 設定期間における年平均リターン |

| Expected Return | 期待リターン | 金融投資の期待収益は、その収益の期待値です。これは、リターンである確率変数の分布の中心の測定です。次の式を使用して計算されます。 どこ シナリオのリターンです。 シナリオのリターンの確率です。そして シナリオの数です。 期待収益率は、投資された通貨単位あたりの期待収益です。 |

| Stdev | 標準偏差 | リターンのバラつきを統計的に示した数値で価格変動リスクを表す(数値が大きいほど価格変動が大きく、数値が小さいほど、価格変動が小さい) |

| Best Year | 一番良かった年 | 年間パフォーマンスが最も良かった時の上昇率 |

| Worst Year | 一番悪かった年 | 年間パフォーマンスが最も悪かった時の下落率 |

| Max. Drawdown | 最大下落率 | ポートフォリオが最も下落した% |

| Sharpe Ratio (ex-ante/ex-post) | シャープ・レシオ | ポートフォリオの総リスクを示す指標で数値が大きな程安全である指標(ただし、リターンがマイナスの場合は除く)。リターンが同じであれば、この値が高いポートフォリオが優れている。 |

| Sortino Ratio | ソルティノ・レシオ | フランク・ソルティノさん(Frank Sortino)が考えたシャープレシオをバージョンアップした指標。シャープレシオとの違いは下落時のリスクをもとに計算する点で、リターンが同じであれば、この値が高いポートフォリオが優れている。 |

| Active Return | アクティブリターン | ポートフォリオのリターンとベンチマークのリターンとの差 |

| Tracking Error | トラッキングエラー | ポートフォリオのリターンとベンチマークのリターンとの乖離の大きさを示す指標 |

| Infomation Ratio | 情報レシオ | リスクを取ってより高いリターンを目指す運用において、実際に取ったリスクに見合った超過リターンが得られたかを示す指標 ※1以上が超良い、0.75がとても良い、0.5が良いとされる。 |

| US Stock Market Correlation | 米国株式市場との相関性 | 1〜-1の値になる。1に近いほどアメリカの株式市場と似たような動きになり、逆に-1に近づくにつれてアメリカ市場と逆の動きをする。 |

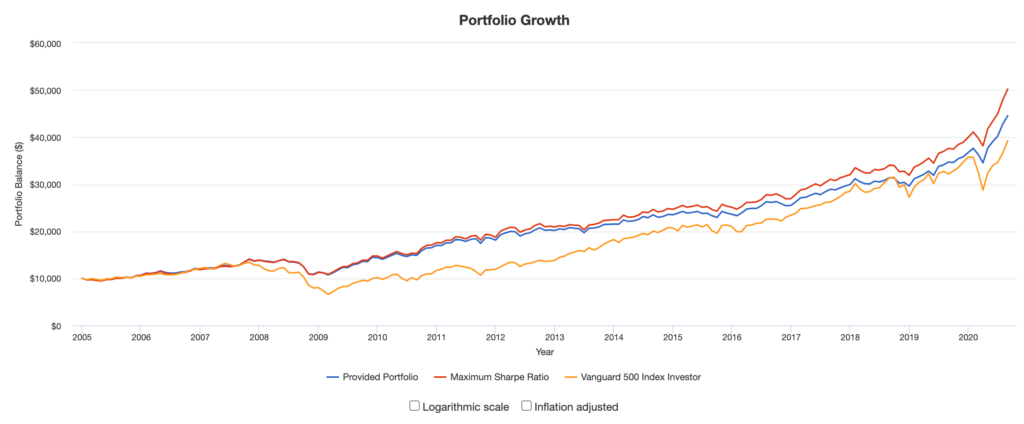

Portfolio Growth

開始時からの資産額の推移がグラフで表示されるため、ポートフォリオ毎の騰落率や下落したタイミングなどを視覚的に把握することができます。また、ベンチマークで設定したポートフォリオもグラフに表示されます。

ベンチマークは米国株の市場平均をあらわすVanguard 500 Index Investorがオススメ!

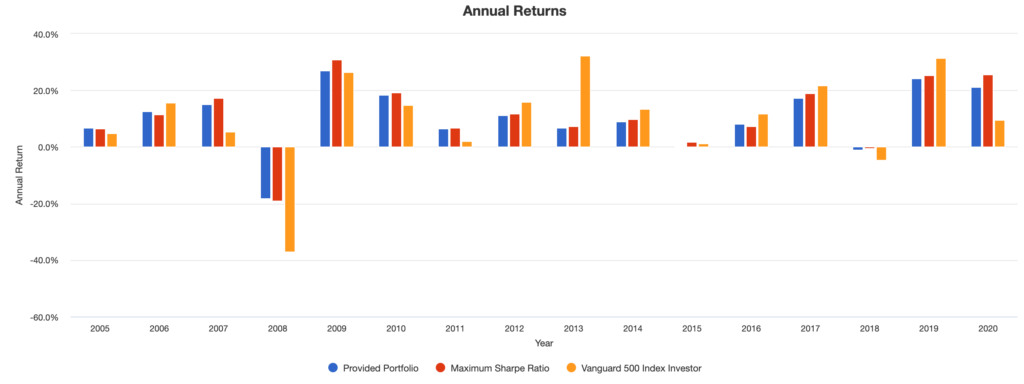

Annual Returns

Annual Returnsでは年ごとの騰落率を視覚的に把握することができます。

Portfolio Growthでは年ごとの結果が分かりづらいため、こちらも併用しています

Trailling Returns

過去3ヶ月、年初来、過去1年、過去3年、過去5年、全期間のリターンが表示されます。

Portfolio Growthのグラフ推移は開始時点からのパフォーマンスを表示されていますが、こちらは現在からの特定期間をさかのぼったパフォーマンスを確認することができます。

直近のパフォーマンスを重視する場合に役立ちます!

まとめ

PORTFOLIO VISUALIZERの機能であるPortfolio Optimizationの使い方について解説してきましたが、慣れたら簡単に使うことができる便利なツールです。

より収益性が高く、リスクの低いポートフォリオを見つけることは、投資で負けない上で重要な作業です(リスクは無視して、リターンを最大化したいなど人によって価値観は様々ですが)。

その上で今回紹介したPORTFOLIO VISUALIZERのPortfolio Optimization機能は役立ちます。各資産の比率をBackTest機能を利用して導き出すこともできますが、今回紹介したPortfolio Optimization機能を使いこなすことができれば大幅に時間短縮することができます。

著名な投資ブロガーとかがおすすめのポートフォリオを紹介していたりしますが、投資の目的・資産の状況、家族構成、年齢などなどひとりひとり違うことを考えると単純に著名人が言っていることを鵜呑みにすることなく、自身の頭で考えるようにしましょう!

分かりづらい点や間違いなどあればツイッター宛にご連絡ください

複数のポートフォリオのパフォーマンスを比較したい人(バックテストをしたい人)はBacktest Portfolio機能の記事をご覧ください。

コメント