いきなりですが、わたしはインデックス投資家です。

インデックス投資というとS&P500や全世界株式、日経平均などに投資することを頭に浮かべる人が多いかもしれません。しかし「インデックス=指数」ですから、何かしらの指数に連動する投資信託やETFを中心に投資することはインデックス投資と言うことができます。

わたしは基本的には個別株やアクティブファンドが運用する投資信託への投資をおこないません。そんなわたしが資産形成する手段としてインデックス投資を選択した考え方についてまとめました。

わたしがインデックス投資を選んだ理由

目的と手段

まず最初にお伝えしておくべきことがあります。

わたしは投資すること自体も楽しいですけどね(笑)

でも、目的と手段が逆転しないように気をつけましょう!

資産形成をする理由

わたしが資産形成をする理由は以下のとおりです

- 長生きリスクに対応する

- インフレリスクを低減する

- 想定外の支出に対応する

- 資産額が増えていく様子を見てニヤニヤするため

- 子孫を資産家一族に変貌させたい

既に子どもたちを成人させるまでに必要なお金は用意できているため、自身の将来のために資産形成を行うことにしました。

余談になりますが、株式投資に着目したキッカケはコロナウイルスです。2020年2月上旬にこれが世界で蔓延したら株価は大暴落するだろうと考え、10数年ぶりに株式投資することにしました。

そんな中でお金に関する知識を学んでいく中で、上記の理由の上3つに行き着きました(下2つはおまけです)。

長生きリスクに対応する

現時点でも人生100歳時代なんて言われていますが、テクノロジーの発展などで寿命が伸びていくことが想定されます。

更に年金制度に過度な期待をするのも危うい人生だと考えています。

よって、仮に200歳まで生きたとしても資産が尽きることがない状態をつくりたいと考えました。

インフレリスクを低減する

日本で生活しているとインフレしている実感が湧きませんが、世界経済は緩やかにインフレし続けています。日本も達成できていませんが、インフレ目標は2%を掲げています。

仮に年2%インフレすると、現在100万円で買えるものが、1年後には102万円、2年後には104万円、10年後にはなんと122万円もの金額になります。

株式投資を始める以前は資産の大半を銀行に預けていました。額面は変わらなくてもお金の価値が下がり続けてしまうリスクを低減したいと考えました。

複利の力はインフレ率にも当てはまりますね

想定外の支出に対応する

ライフプランニングをしたとしても、ものごとが全て想定通りに行くとは限りません。

例えば、子供が医者になりたい(=医学部に行きたい)や海外留学したいなどと言い出すと、現在のライフプランで想定している支出を上回ってしまいます。それ以外にも病気で働けなくなる可能性もあります(医療保険には入っていますが)。

そんな想定外の支出に対応するためにも資産を増やしておくに越したことがないと考えました。

資産額が増えていく様子を見てニヤニヤする

ニヤニヤするためには何十億もの資産は必要ありません(笑)

昨日よりも今日、今日よりも明日の資産が増えていく様を見ることができれば十分です(実際はそんなに日々の値動きを気にしたりはしません)。誰かと競い合ってマウントを取りたいという欲求ではなく、資産が増えていくことで安心感を得る要素が強いです。

子孫を資産家一族に変貌させたい

わたしの実家は普通のサラリーマン家庭でした。わたし自身も普通のサラリーマンです。

わたしの子供にも資産形成のための考え方を伝授し、子供が孫に伝授するということを続ければ、100年後には100億円を超える超富裕層になっているハズ(1億円を5%で100年運用すると130億円超え、税金などは考慮せず)。

資産形成の目標額

以上を踏まえた結果、2030年に1億円の金融資産を目標にすることにしました。

毎年500万円ずつ投資していけば、2029年に1億円を達成予定です(利回り3%運用時)。

入金力に頼りすぎですね(笑)

目標達成に大きなリスクが必要ない

年間3%の運用利回りを目指すのであれば、大きなリスクを取る必要はありません。

S&P500の過去のパフォーマンスは6%を超えていますので、3%という目標が手堅い目標であることがおわかりいただけるのではないかと思います。

投資する国や銘柄や期間などを分散することでも、十分に達成可能です。

ちなみにS&P500の過去パフォーマンスを適用するという考え方もありましたが、期待値を下回った時に挽回するためにリスクを過剰に取ってしまうおそれがあります。また、下落局面でメンタルを保てなくなる確率が高まると考えました。

更にアクティブファンドよりもパッシブファンドのほうが長期的に見ると高いパフォーマンスを出しているケースが多いことから、素人が下手にアクティブ運用するのはマイナス面のリスクが高まるだけだと考えています。

以上、インデックス投資で資産形成することに決めた理由でした

わたしがインデックス投資している指数

わたしがインデックス投資している指数は以下のとおりです。

- S&P500

- ナスダック100

- 情報技術セクター

- ヘルスケアセクター

- 生活必需品セクター

- 全世界株式(除く日本)

- 日経平均

S&P500

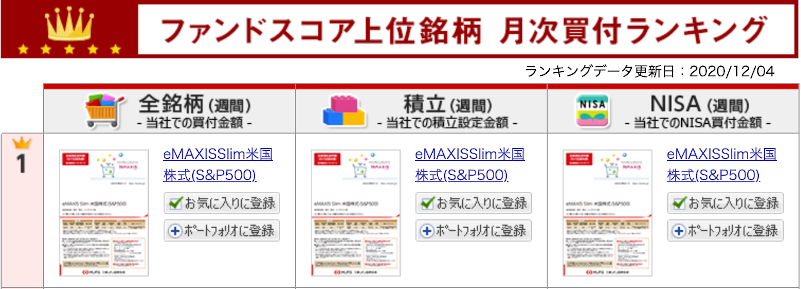

楽天証券の投資信託ランキングで1位ということからもわかるように、S&P500指数への投資は日本においても注目されていることがわかります。

- S&P500指数

人気がある指数のため、非常に多くの会社がETFや投資信託を運用しています。

- ETF

- VOO

- IVV

- SPY

- 1547

- 1557

- 投資信託

- eMAXIS Slim 米国株式(S&P500)

- SBI・バンガード・S&P500

ナスダック100

GAFAMを始めとしたハイテク企業などに投資ができることで人気がある指数の一つです。最近話題のテスラも組み込まれています。

- ナスダック100指数

- ETF

- QQQ

- 1545

- 投資信託

- iFreeNEXT NASDAQ100インデックス

米国情報技術セクター

前述のナスダック100とは異なり、米国の情報技術系の企業だけを集めた指数です。勘違いしやすいですが、Google、Facebook、Amazonは含まれていません。

- MSCI USインベスタブル・マーケット・情報技術25/50インデックス

- テクノロジー・セレクト・セクター指数

- VGT

- XLK

これら銘柄の詳細情報は下記の記事を参考にしてみてください。

米国ヘルスケアセクター

アメリカの医薬品、ヘルスケア機器、バイオテクノロジー、管理健康医療などの企業を集めた指数です。過去のパフォーマンス比較でS&P500指数を上回っていることもあり、注目されることがあります。

- MSCI USインベスタブル・マーケット・ヘルスケア25/50インデックス

- ヘルスケア・セレクト・セクター指数

- VHT

- XLV

これら銘柄の詳細情報は下記の記事を参考にしてみてください。

米国生活必需品セクター

アメリカの家庭用品、清涼飲料、包装食品・肉、スーパーマケット、タバコなどの企業を集めた指数です。●●ショックなどの際に他指数と比べて下落耐性が高い点が特徴です(下がらないわけではない)。

- MSCI USインベスタブル・マーケット・生活必需品25/50インデックス

- 生活必需品セレクト・セクター指数

- VDC

- XLP

これら銘柄の詳細情報は下記の記事を参考にしてみてください。

全世界株式(除く日本)

先進国と新興国の2000社を超える企業に幅広く投資できる指数です(日本は除かれています)。こちらは楽天証券のランキングで10位でした。

以下の2つのファンドを組み合わせた指数です

- 外国株式インデックスマザーファンド

- 新興国株式インデックスマザーファンド

- eMAXIS Slim 全世界株式(除く日本)

日経平均

日本株に幅広く投資したい人におすすめな指数がこちらです。

- ニッセイ日経225インデックスマザーファンド

- 日経225マザーファンド

- ETF

- 1321

- 1329

- 投資信託

- eMAXIS Slim 国内株式(日経平均)

- ニッセイ日経225インデックスファンド

まとめ

人それぞれ資産形成をおこなう背景は異なりますので、今回の記事のわたしの事例をそのまま真似するのではなく、ご自身の資産形成を考える際の参考にしていただければ嬉しいです。

そのためにもご自身のライフプランをつくってみてください。今後の人生でいつ、どのくらいの金額が必要になるのかを明確にし、そこから逆算して目標を立ててみてください。あなたに必要な資産形成方法が見つけられると思います。

あくまで株式投資などの投資は手段でしかありません。給与所得を増やすことで資産形成する方法もありますし、支出の見直しをすることで資産形成する方法、それらの掛け合わせなど無限に方法はあります。

特定の手段に固執することなく、資産形成について考えましょう

コメント