現行NISAは2023年末で終了し、2024年から2階建ての新NISAになることが発表されています。そして、つみたてNISAの期間は5年延長されることになりました(2042年)。

ちなみに今回の記事とは関係ありませんが、ジュニアNISAは2023年で終了します(急ぎで使う必要がない余剰資金を持っている人にとっては、おいしい制度になっているので、お子さんのいらっしゃる方は検討してみてください)。

NISAの詳しい新制度については「2024年から新NISAがスタート。一般NISAとつみたての合体版(外部サイト 楽天証券)」を参考にしてみてください。

私は2020年に一般NISAをはじめました。

しかし、Twitter上ではつみたてNISA派ばかりを目にします。「うわー!やってしまったか?」と思っていたのですが、今回のシミュレーションでNISAの方がパフォーマンスがよいという結果も出ました。これは未来の妄想込なので、ここがズレると結果は変わってしまいますが、NISAからつみたてNISAに切り替えを検討している人やこれから投資を始める人に見ていただきたい記事になっています。

NISAとつみたてNISAのパフォーマンスを検証

検証条件

| 項目 | 一般NISA | 新NISA | 新々NISA | 新々々NISA | つみたてNISA |

|---|---|---|---|---|---|

| 投資開始 | 2020年 | 2024年 | 2029年 | 2034年 | 2020年 |

| 制度終了 | 2023年 | 2028年 | 2033年 | 2038年 | 2042年 |

| 年間入金額 | 120万円 | 122万円 | – | – | 40万円 |

| ロールオーバー | 5年 | 5年 | 5年 | 5年 | なし |

| 年間運用利回り | 5% | 5% | 5% | 5% | 5% |

一般NISA一般→新NISA→新々NISA→新々々NISAとロールオーバー

一般NISAで120万円×4年間=480万円を運用した後に、新NISAがスタート。新NISA2年目以降からは一般NISAで投資していたものを全額ロールオーバーし、新規での入金はありません。

ここからが私の妄想になります(汗)

新NISAが2028年に終了しますが、その後に新々NISAと新々々NISAという新制度が始まる前提です。国としては老後の2000万円問題があるため、国民自身で老後資金をためてもらう必要があります。そんな投資を促進するためのNISA制度をなくすことはしないと考えています(つみたてNISAに一本化されるかもしれませんが)。これまでNISAで運用していた資産を全額ロールオーバーできる想定です。

私のように毎日のように相場を見る人ではない人からすると、ロールオーバーを忘れずにする必要がある点が難点かもしれません。

つみたてNISAは23年間粛々と毎年40万円を入金

こちらは粛々と2042年まで毎年40万円を投資し続けるだけです。余計なことを考える必要もなく、証券口座と連携している銀行口座に入金することを忘れないだけですね(途中で投資対象銘柄を変えたりはあるかもですが)。

シミュレーション結果

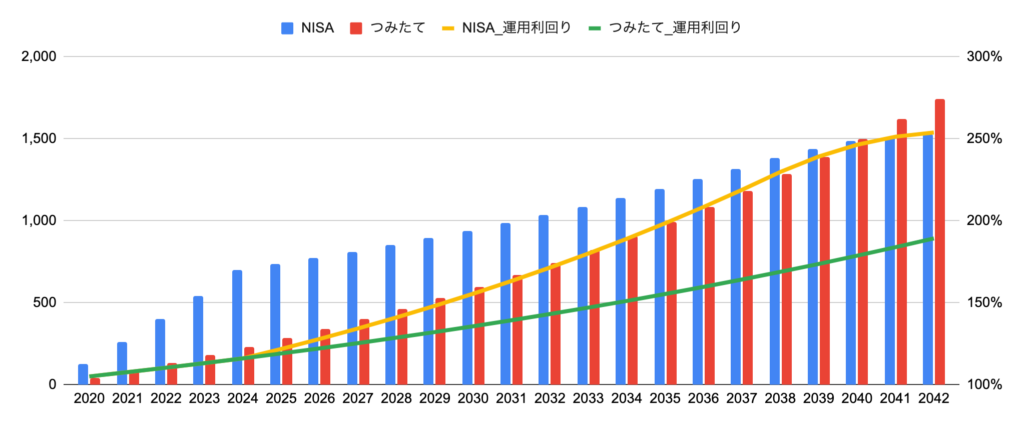

暴落が発生せずに年利5%で成長する場合をシミュレーション

2020年から2042年まで毎年5%ずつ成長した場合をシミュレーションしてみました。

| 項目 | NISA | つみたて |

|---|---|---|

| 入金総額 | 602万円 | 920万円 |

| 最終金額 | 1,527万円 | 1,740万円 |

| 運用利回り | 254% | 189% |

NISAの入金総額は602万円(2024年に入金終了)、つみたてNISAの入金総額は920万円(2042年に入金終了)です。最終的な金額はつみたてNISAの方が多いですが、運用利回りはNISAが254%、つみたてNISAは189%となりました。

5%のパフォーマンスを23年間出し続けることは難しいため、例えばリーマンショック級の暴落が発生する前提だと、入金タイミングが分散されているつみたてNISAの方がパフォーマンスがよくなるかもしれません。

さっそく、そのパターンも見ていきます。

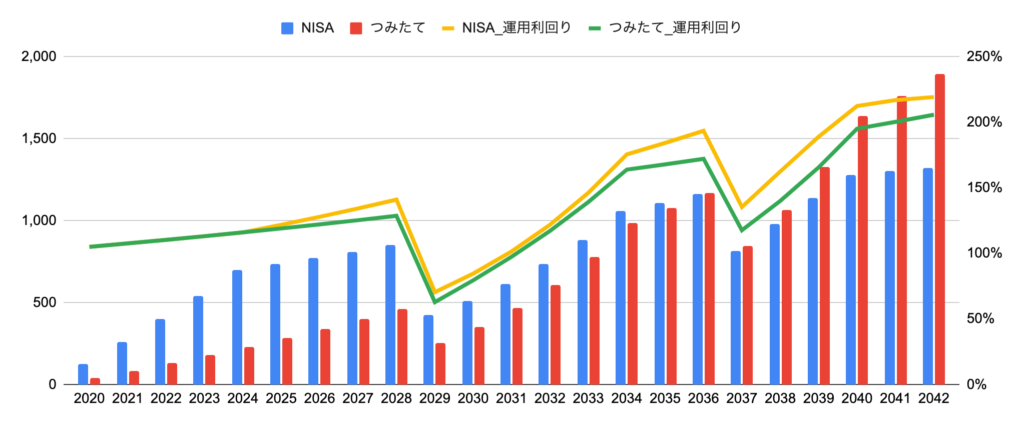

2回の暴落が発生する場合をシミュレーション1

2029年にマイナス50%(その後の5年間は20%ずつ上昇)、2037年にマイナス30%(その後の3年間は20%ずつ上昇)した場合をシミュレーションしてみました(それ以外の年は5%成長)。

| 項目 | NISA | つみたて |

|---|---|---|

| 入金総額 | 602万円 | 920万円 |

| 最終金額 | 1,319万円 | 1,892万円 |

| 運用利回り | 219% | 206% |

この場合、NISAは219%、つみたては206%になりました。

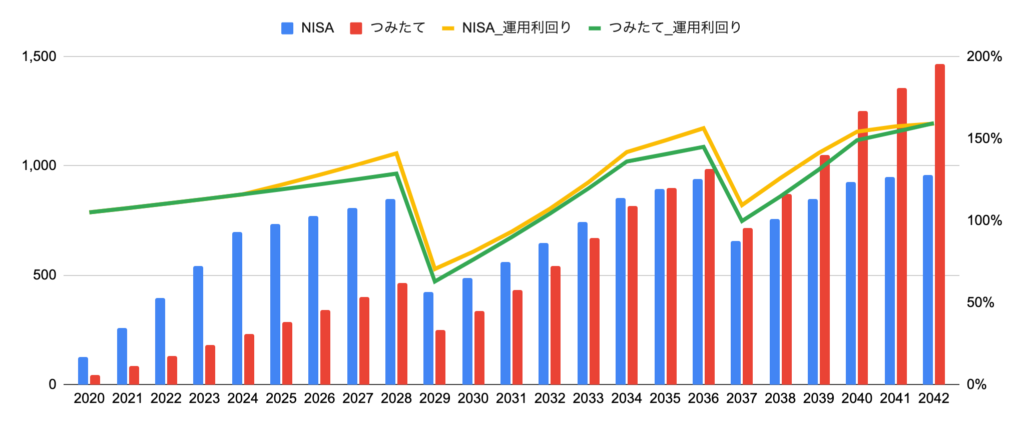

2回の暴落が発生する場合をシミュレーション2

2029年にマイナス50%(その後の5年間は15%ずつ上昇)、2037年にマイナス30%(その後の3年間は15%ずつ上昇)した場合をシミュレーションしてみました(それ以外の年は5%成長)。

| 項目 | NISA | つみたて |

|---|---|---|

| 入金総額 | 602万円 | 920万円 |

| 最終金額 | 958万円 | 1,466万円 |

| 運用利回り | 159% | 159% |

この場合の最終的なパフォーマンスは159%と同じになりました。下落後の上昇率が低いとつみたてNISAの方がパフォーマンスがよくなるようです。

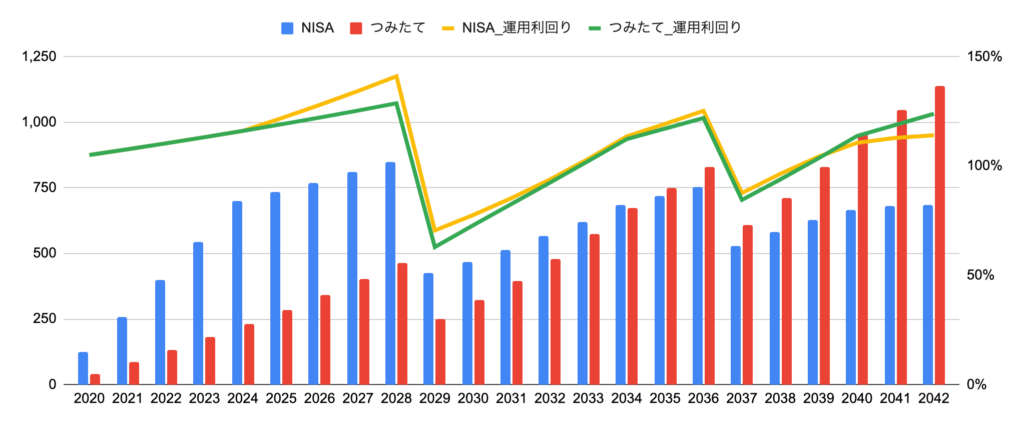

2回の暴落が発生する場合をシミュレーション3

2029年にマイナス50%(その後の5年間は10%ずつ上昇)、2037年にマイナス30%(その後の3年間は10%ずつ上昇)した場合をシミュレーションしてみました(それ以外の年は5%成長)。

| 項目 | NISA | つみたて |

|---|---|---|

| 入金総額 | 602万円 | 920万円 |

| 最終金額 | 686万円 | 1,139万円 |

| 運用利回り | 114% | 124% |

この場合、NISAは114%、つみたては124%になりました。ここでNISAとつみたてNISAとの運用利回りが逆転しました。

どちらがいいかは条件次第ということ

記事の冒頭ではNISAのパフォーマンスが高いと書きましたが、結局は条件次第でどちらのパフォーマンスがよいかは変わります。そんなにおいしい話はないですねー

以下にどちらがよいかをまとめてみましたが、正直あんまりしっくりきていないです。すみません。

NISA(新NISA)がおすすめの人

- 手元資金が潤沢にある

- 個別株への投資をしたい(大きな運用利回りを狙いたい)

- 短期で利益を増やして売買したい

つみたてNISAがおすすめの人

- 手元資金があまりない

- 比較的リスク(ボラタリティ)を低く運用したい

- 手間や労力少なく運用したい

まとめ

この記事を作成する前につみたてNISAにしようと考えていましたが、記事を作成するためのシミュレーションをしてNISAがいいのか、つみたてNISAがいいのかよくわからなくなってしまいました・・・

ただ、今のところはNISA(新NISA)に心が揺れています。

私自身の投資スタイルとしては個別株ではなく、ETFをつかって投資しています。これはNISA口座においても同様です。個別株に比べるとボラタリティも低く、リスクは低いと考えています。

あとは入金タイミングのリスク分散をどうするかですが、特定口座での入金・投資を通じて回避するつもりです(NISA単体では最初の5年間しか入金タイミングがないため、期間のリスクは回避できませんが)。

そして、何よりも投資という行為自体を楽しんでいるということが一番大きな理由かもしれません(笑)

みなさんのNISA選びを考える際の一助になれば幸いです。

コメント