今や空前の米国株ブームが来ています。

米国株が盛り上がっていることを確認するためにGoogleトレンドの検索数推移を見てみましょう。

2016年頃から検索数が上昇し始め、2021年1月には日本株を抜いていきました。

この記事を読んでいるあなたも「ブームに乗って一儲けしてやろう!」と鼻息を荒くしている一人かもしれませんが、少し落ち着いてください。このままの勢いで投資すると損して、株式投資がいやになってしまうことになるかもしれません。

そんな人のためにろじゃじろうの失敗しない米国株投資のはじめかたシリーズを書くことにしました。

第1話は「投資の目的を整理する」です

ろじゃじろうの失敗しない米国株投資のはじめかたシリーズ

それではさっそくスタート!

株式投資初心者によくある光景

投資未経験者の礼田りおさん(25歳)を題材に説明していきます。

米国株ブームに乗って一儲けするわよっ!

株式投資は冷静な判断が重要ですよ

おっさんは引っ込んどいてよ!

(何をっ!)まあまあ、わたしの話を少しだけ聞いてください

じゃあ少しだけなら

(切り替え早っ!)ところで、なぜ礼田さんは投資を始めるんですか?

バッグを買って、洋服買って、おいしいご飯食べて・・・

欲しい物がたくさんですね!

だからたくさんお金がいるの

米国株投資する目的を整理する前に知っておきたい心得

株式投資は打ち出の小槌ではないと心得る

礼田りおさんのように目先の欲求を満たすためのお金を株式投資で稼ぐことはオススメできません。

機関投資家などプロの投資家でも必ずお金を増やせるという世界ではありません。そんな世界で投資初心者のあなたが短期間で狙ってお金を増やすことは容易ではありません。

短期間で簡単にお金を増やせるわけじゃないのね

運良くまぐれで増やすことができるかもしれませんが・・・

世界や米国経済が長期的に成長し続ける場合、株式市場も同様に成長し続けることが期待できます。つまり、長期投資は利益を得られる可能性を高める手段と言えます。

下記のような面白い話があります。

イメージとぜんぜん違うんですけど・・・

短期で売買を繰り返さずに、長期投資することが重要です

なんで長期投資することが重要なの?

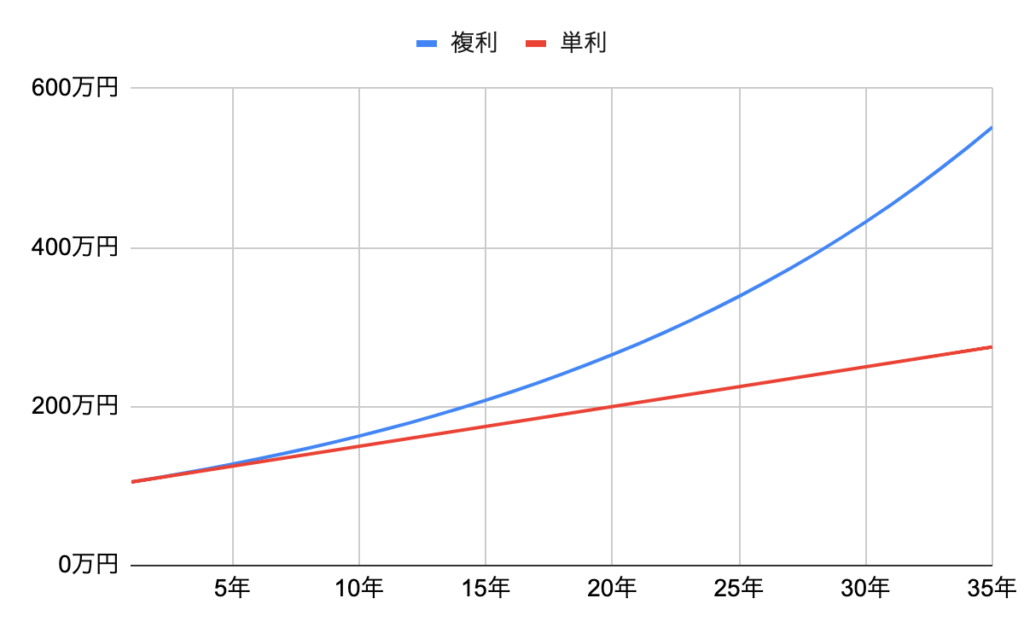

複利の効果で資産を雪だるま式に増やしていくことができるからなんです

複利の効果?

複利の効果の説明

投資開始時に100万円を一括投資して、年平均5%ずつ株価が上昇した場合

- 単利:投資開始時の100万円に対して、毎年5%ずつ増えていく

- 複利:現在の投資額に対して、毎年5%ずつ増えていく

長期投資しても赤い単利のグラフを思い描きがちですが、実際は青い複利のグラフのような曲線を描いて増加していきます。

期間が長くなればなるほど、右肩上がりに資産が増えていくことがわかりますね

株式投資は4つの分散が基本と心得る

時間を分散する

長期投資が重要であることは話をしましたが、投資タイミングの分散も重要です。

「今は割高だから下がるのを待ってから買おう」とか、「今は安いから一気に買おう」などということはやらないほうがよいです。なぜなら、株価の天井や底を予測することは難しい(できない)からです。

え、じゃあどうしたらいいの?

毎月1日に2万円分を投資すると言った感じでルールを決めましょう

一定金額を毎月決めた日に投資し続けることをドルコスト平均法といいます。

株価が高いとか株価が安いなどで投資タイミングを判断せずに、当初決めたルールに則って投資を続けることができれば、市場平均のパフォーマンスを得ることができます。

50万円を投資できそうなんだけど、一気に買っていいのかな?

良い質問ですね!一括投資と分散投資どちらも一長一短あります

| 項目 | 一括投資 | 複数回に分けて投資 |

|---|---|---|

| 初期の投資回数 | 1回 | 3〜4ヶ月掛けて複数回 |

| メリット | 初回購入後に暴騰が来た際に恩恵を最大限に受けることができる | 初回購入後に暴落が来ても、追加投資することができる |

| デメリット | 分散投資のメリットの逆 | 一括投資のメリットの逆 |

わたしは複数回に分散して投資していっています

一般的には3〜4ヶ月の間に毎月1回ずつ投資するといった感じだと思いますが、わたしはビビりすぎて1年以上掛けて分散投資していっています(汗)

そんな話はさておき、投資初期は1000円下がっただけでも嫌だなぁって思ってしまうくらいマイナスへの許容度が低いです。もし、複数回に分けて投資していれば、値下がりした際に安く買うこともできるため、心のゆとりを持つことができます。

下がったから買うというよりは、決めておいた日に買うとよいでしょう

国を分散する

このブログ名称は米国ETF投資で億り人ブログですが、わたしは米国以外にも投資をしています。

過去を超長期でさかのぼった場合は米国株式市場が最も成績がよかった事実があります。しかし、今後10年、20年と米国が一番良いという保証はありません。

過去にブラジル、ロシア、インド、中国の方が米国よりも成長している時代もありました(その時は長く続きませんでしたが)

そんな時代があったのね、さすがおじさんは昔のことをよく知ってるわね

・・・

資産を分散する

ここでいう「資産」とは株式や現金、債券、コモディティ(貴金属や原油、農業商品など)などの資産の分類のことを指します。

例えば、2008年のリーマンショックや2020年のコロナショックなど経済危機が訪れた際に株式は大暴落しましたが、債券やゴールドの価格は大きく上昇しました。

このように株式と逆の動きをする資産にも投資しておくことで、資産全体の暴落率を下げることができます(逆に暴騰時の恩恵を全て受けることができないとも言えますが)。

例えば、以下のような資産分散です(これをアセット・アロケーションといいます)。

| 資産 | 割合 | 特徴の説明 |

|---|---|---|

| 株式 | 60% | 米国株式は過去の成長率が一番が高い資産です |

| 現金 | 20% | 通貨供給量の増加などによるインフレには弱い資産です |

| 債券 | 10% | (米国債などの先進国債券は)株式と比べるとリスクの低い金融商品です |

| ゴールド | 10% | 埋蔵量が限られており、価値を保ちやすい資産です |

ちょっとむずかしい話が出たけど、投資対象は株式以外にもあるのね

資産総額500〜1000万円くらいまでは株式だけでもよいです

ちなみに投資初期段階で資産総額が多くないタイミングにおいては株式だけに投資することで、資産総額を増やしていくことをオススメする人も多いです。自身がどれくらいのリターンを得たいかによって変わります。

銘柄を分散する

最後は銘柄の分散です。

前述のアセット・アロケーションで株式60%と言った感じに分散しても、株式の中身が1社の株式に集中投資していたら分散されているとは言えません。投資先の会社の株価が半分になったら、株式部分が半分になることを意味します(逆に2倍になったら、株式部分も2倍になりますが・・・)。

複数の会社の株式に分散することで、大きな株価変動を抑えることができます。

じゃあ、マクドナルド、スターバックス、シェイクシャック・・・など全部を外食チェーンに投資するわ!

確かに複数の会社への投資ですが、似たような業種への投資は銘柄の分散効果が得られづらいんです

投資信託を通じてS&P500や全世界株式、日経平均などに投資することで、多くの会社に投資することができます(ここでは「そんなのがあるんだ」くらいの認識で大丈夫です!)。

心得を理解したら米国株投資する目的を整理する

ここまでの心得を理解できたところで、株式投資する目的を整理していきましょう。

人生設計をしましょう!

(株式投資したいだけなのに、)人生設計とか面倒なんだけど

そう言わずに(笑)礼田さんはどんな将来を思い描いていますか?

バッグを買って、洋服買って、おいしいご飯食べて・・・

あ、いや・・・

例えば、60歳時点でいくらの資産を築いていたいですか?

老後2000万円問題なんて言われているし、2000万円かな

文字上はこれだけなんですが、なかなか骨の折れる作業です

以下のサイトは質問に答えていくだけで簡単に試算できました(無料)

自分で描く未来予想図ライフプランシミュレーション

投資年数と利回りから毎月の積立金額を算出する

1000万円をつくるために必要な年数と利回り(複利)から毎月の積立金額がわかる表です。

| 年数/利回り | 0% | 1% | 2% | 3% | 4% | 5% | 10% |

|---|---|---|---|---|---|---|---|

| 5年 | 16.7万円 | 16.3万円 | 16.0万円 | 15.5万円 | 15.1万円 | 14.8万円 | 13.0万円 |

| 10年 | 8.3万円 | 8.0万円 | 7.6万円 | 7.2万円 | 6.8万円 | 6.5万円 | 4.9万円 |

| 15年 | 5.6万円 | 5.2万円 | 4.8万円 | 4.5万円 | 4.1万円 | 3.8万円 | 2.5万円 |

| 20年 | 4.2万円 | 3.8万円 | 3.4万円 | 3.1万円 | 2.8万円 | 2.5万円 | 1.4万円 |

| 25年 | 3.3万円 | 3.0万円 | 2.6万円 | 2.3万円 | 2.0万円 | 1.7万円 | 0.8万円 |

| 30年 | 2.8万円 | 2.4万円 | 2.1万円 | 1.8万円 | 1.5万円 | 1.3万円 | 0.5万円 |

| 35年 | 2.4万円 | 2.0万円 | 1.7万円 | 1.4万円 | 1.1万円 | 0.9万円 | 0.3万円 |

| 40年 | 2.1万円 | 1.7万円 | 1.4万円 | 1.1万円 | 0,9万円 | 0.7万円 | 0.2万円 |

例えば、30年で3%で運用できた場合、毎月1.8万円の積立が必要という感じです。もし、2000万円を目標にするなら、表の金額を2倍にすれば大丈夫です。

ざっくり必要な金額がわかって便利!

1990年からの30年間のS&P500の年平均利回り8%(配当込は10%)ですが、定額積立する前提で考えるなら、5%くらいで考えておくのがよいです

| 投資開始年 | 年平均利回り(配当込) | 年平均利回り(配当抜) |

|---|---|---|

| 1990年(30年) | 10.10% | 7.81% |

| 2000年(20年) | 6.50% | 4.58% |

| 2010年(10年) | 13.83% | 11.70% |

| 2015年(5年) | 12.64% | 10.55% |

まとめ

【投資初心者向け】米国株を売買する前に投資の目的を整理しようのまとめです

なんとなくわかってきた気がするっ!

次は証券口座の開設方法について予定しています

ろじゃじろうの失敗しない米国株投資のはじめかたシリーズ

以下は「毎月投資する余力がないよー」っていう人におすすめの記事です

誰でもできる本多静六の資産形成の方法を体現して豊かな人生を!も読んでみてください。

コメント