この記事ではアセットアロケーションとはなにか?どのような考え方があるのか、そして、どうしたらよいのか?ついてまとめました。「アセットアロケーションって何?難しそう・・・」といった方にも理解できるよう書いていますので安心してください!

「どの銘柄に投資するかよりも、どの資産に投資するかの方が成績に影響を与える」と言われたりします。ウォール街のランダム・ウォーカーの著者バートン・マルキールも同著の中で重要性について語っています。

そんな重要なアセットアロケーションにも関わらず、ツイッターの株クラ民の投稿から察するに「(米国または全世界)株式100%」の方を多く見受けられます。

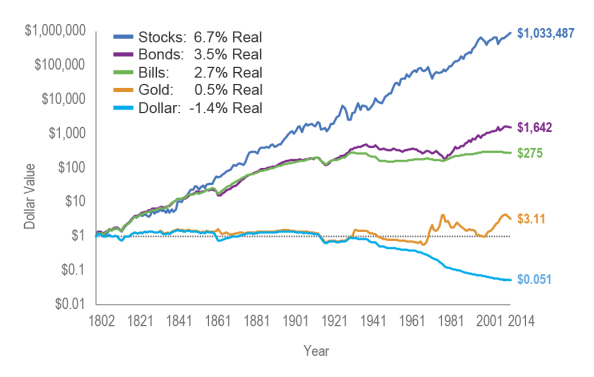

その要因の一つに過去200年の資産別のパフォーマンスを見ると、圧倒的に株式(下記グラフは米国株式)のパフォーマンスが高かったことが挙げられます。

確かに長期で見て、過去のパフォーマンスに基づいて試算すれば「米国株式が最強!USA!USA!USA!」という考えになるのもわかります(ただ、多くの人はインフルエンサーの断片的な発信から決めているような印象を持っていますが・・・)。

しかし、あなたの大切な資産なので、それ以外の資産に投資することについて検討してほしいです。その結果、株式100%にするというのであれば、それも立派なアセットアロケーションと言えるのではないかと考えます。

それではさっそく説明していきます!

アセットアロケーションについて理解する

アセットアロケーションとは?

この記事を読み進めていくためにはアセットアロケーションが何なのかを理解しなければいけません。

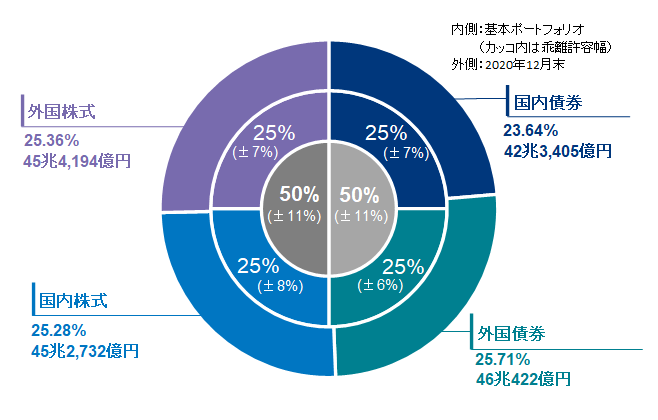

百聞は一見にしかずということで、下の図を見てください。

GPIF(年金積立金管理運用独立行政法人)の事例です。「国内債券25%、外国債券25%、国内株式25%、外国株式25%」という割合で投資すると決めることをアセットアロケーション(資産配分)と言います。これは投資を通じてどれくらいのパフォーマンスを出していきたいのか?といった目標とリスクのバランスを考えた上で設定されています。

ちなみにGPIFとは日本国民の国民年金を運用している機関です。

アセットアロケーションという言葉の意味についてはご理解いただけたかと思います。

アセットアロケーションは人によって千差万別

さて、GPIFのアセットアロケーション事例を紹介しましたが、「国内債券25%、外国債券25%、国内株式25%、外国株式25%」という割合がベストだ!ということではありません。

これは投資家一人ひとりによってのベストな割合は異なります。

アセットアロケーションを決めるためには「①将来的にどれくらいのリターンを得たいのか」、「②どれくらいのリスクを取ることができるのか」という2つの要素が必要です。

将来的にどれくらいのリターンを得たいのか

これは何のために投資するのか?といった資産形成の目的と言い換えることもできます。

「あなたは何のために投資しているんですか?そのためにはどのくらいのリターンが必要ですか?」と聞かれた際に「え!?そんなこと聞かれてもわからないです」といった人は下記の記事を読んでください。

どれくらいのリスクを取ることができるのか

どれくらいのリスクを取れるかは、年齢、家族構成、収入、性格などによって異なります。つまり一人ひとり違うということです。

例えば、20代の独身の方であれば、自身のお金を全額投資して、それが無価値になったとしても、そこからお金を稼いで、貯蓄して、また投資するといった感じでやり直しができますが、年齢が高くなり、例えば子供がいたりすると、教育費などをしっかりと確保しておかないといけないため、ある程度の現金を持っておく必要があります。

また、収入が安定している人と月によって変動が大きい人などによっても、リスクのとり方が変わってくると思います。

そして、最後に性格です。できるだけ損を出したくないといった人もいれば、ガンガンリスクをとって短期間で資産を増やしたい!といった人もいたりと人それぞれです。

しかし、一般的には得することよりも損を回避したいという人が多いです。これをプロスペクト理論で説明ができます(話が大きくそれそうなので、気になる人はプロスペクト理論(リンク先はウィキペディア)を読んでみてください)。

「リスク」という言葉の定義

ここで補足しておきたいのが「リスク」という言葉の定義です。

普段生活している中で使う場合は「危険なこと」みたいな意味合いで使うことが多いですが、投資においてのリスクは「変動率の大きさ」のことを指します。

通常は「大きな収益を得られる可能性のある資産」は「大きな損失をする可能性のある資産」、「小さな収益を得られる可能性のある資産」は「小さな損失をする可能性のある資産」となります(ハイリスク・ハイリターンやローリスク・ローリターンみたいな言葉を聞いたことがある人もいると思います)。

「大きな収益を得られる可能性のある資産」で「小さな損失をする可能性のある資産」は詐欺商品である可能性が高いので注意してください!

一般的に「預貯金>債券>不動産>株式」の順にリスク(変動率)は大きいと言われています。

アセットアロケーションとポートフォリオの違いは?

少し脱線しますが、アセットアロケーションとポートフォリオは混同されがちです。

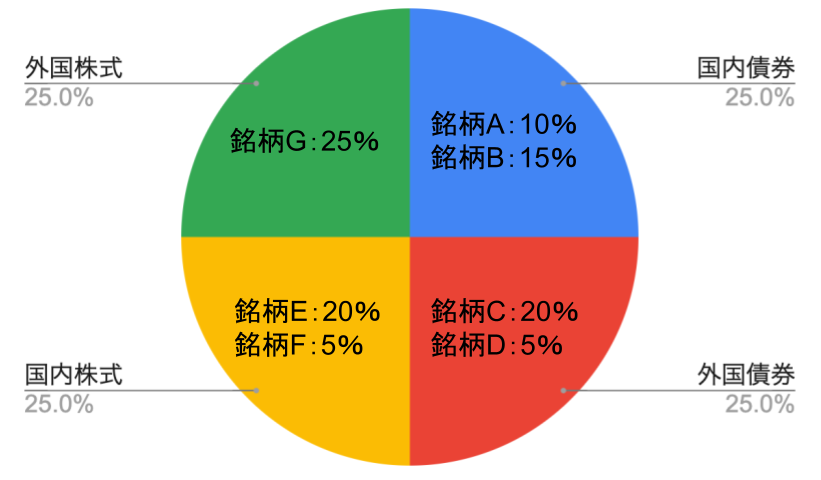

こちらも百聞は一見にしかずということで、下の図を見てください。

アセットアロケーションは債券や株式などの資産(アセット)にどれくらいの比率で投資するのかを決めることでしたが、ポートフォリオはどの銘柄に何%ずつ投資するのか?といった部分まで決めることです。

例えば、銘柄GにはS&P500の投資信託、銘柄Aには日本国債、銘柄Cには米国債、銘柄Fにはソフトバンクなどが入ります(ここでは特定の資産をおすすめしているわけではありません)。

定期的にリアロケーションを検討する

リアロケーションとは、現時点のアセットアロケーションから新たな配分に変更することです。

前述の通り、年齢や家族構成、収入状況などによって取れるリスクの大きさは変わってきます。

一般的には定年退職の10年前くらいから、つまり50代から徐々にリスクを減らしていくような考え方が一般的なようです。そして、定年退職し、会社からの給与を得られなくなって収入減するタイミングでも見直しする感じです。

株式の比率を下げ、比較的リスクの小さな債券や現金の比率を高めていくようなイメージです。

他の検討するタイミングとしては、相場環境の変化に合わせて組み替えてもよいかもしれません(が、そんな上級者はこの記事を読んでいないですよね)。

わたしは加齢によるアセットアロケーションはせずに、こどもたちに相続しようかなと考えていますが、実際のタイミングを迎えたら考え方が変わるかもしれません

アセットアロケーションの4つの事例

ここまででアセットアロケーションが何のことかはご理解いただけたかと思います。

「でも、具体的にどんなアセットアロケーションがいいんだろう?」と思われている方もいるかもしれません。

ここではいくつかのアセットアロケーション事例をご紹介しますので、自身の目標とリスクに見合ったものを見つけてみてください。

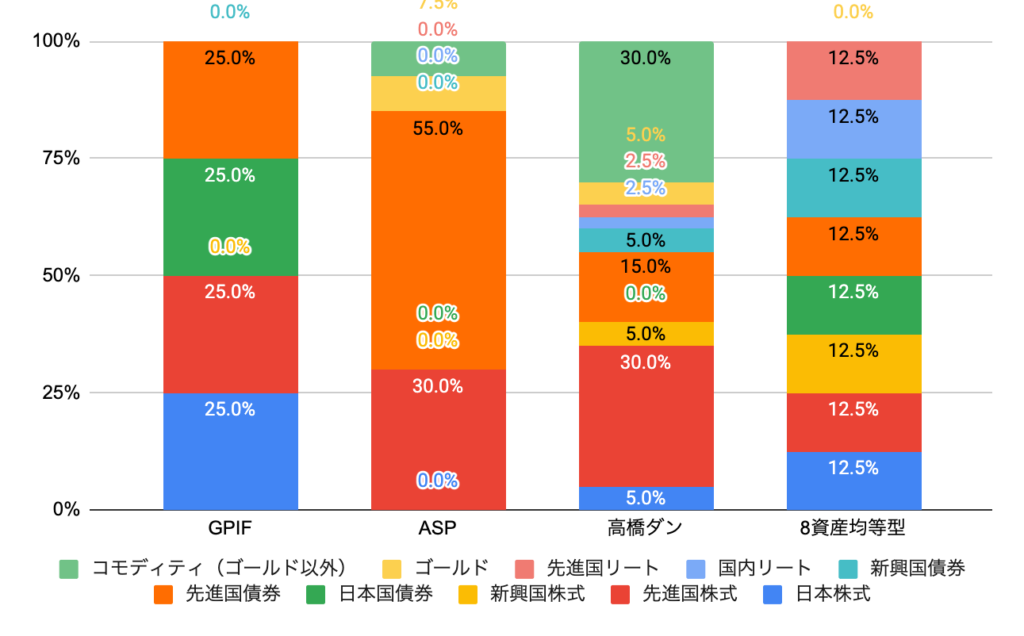

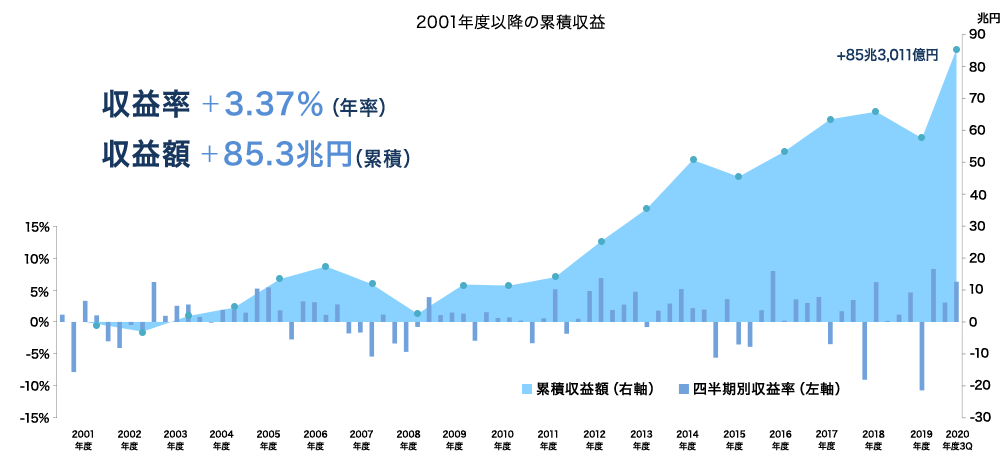

GPIF(年金積立金管理運用独立行政法人)

アセットアロケーションの説明でも出てきたGPIFです。

日本国債券を買わないといけないという無言のプレッシャーによって、足かせをつけられてしまっている中、2001年度以降のパフォーマンスは年率3%以上を出しており、しっかりと我々の年金の原資を増やしていってくれています。

アセットアロケーションのグラフ上、海外はすべて先進国株式としていますが、実際には新興国株式や新興国債券にも投資しています。しかし、全銘柄一覧を調べたのですが、全部合計すると1万を超えており、一つずつ集計するのはムリだと判断しました。

もし、詳細を知りたい方は下記ページの「保有全銘柄(2019年度末)[EXCEL:1,282KB]」をチェックしてみてください。

ちなみに、GPIFは情報をかなりオープンにしており、運用目標の考え方なども公開してくれています。自身の投資スタイルにあわせて検討してみてもよいかもしれません。

オールシーズンズ・ポートフォリオ

グラフのスペースの関係でASPと略していますが、世界最大のヘッジファンド・ブリッジウォーター社を率いるレイ・ダリオ氏が個人投資家向けに紹介した「オール・シーズンズ・ポートフォリオ」です。オールウェザー戦略という言われ方をしたりします。

正確には先進国株式は米国株式、先進国債券は中期米国債(7〜10年満期)を15%、長期米国債(20〜25年満期)を40%です。

あと、グラフが切れてしまっていますが、ゴールド7.5%、ゴールド以外のコモディティ7.5%です。

ただし、足元では「現金と債券は悪い資産」と言っていますし、過去に推奨したアセットアロケーションが今も最適だというわけではないことに注意しましょう(現金は以前からゴミと発言されていますw)。

ちなみに債券が悪い資産である理由は「債券利回りと株式リターンの差が縮小する可能性にリスクがあるとの認識も示した」とあります。

私見になりますが、2022年〜2023年までの間にはテーパリング(量的緩和策による資産買い入れ額を徐々に減らしていくこと)が行われていきますし、米国債10年利回りの金利上昇していく見込です。

それによって債券価格は下がるといった観点からも今現在にガッツリと買うのは控えたいなと考えています(=アセットアロケーション上の比率を高くしすぎないようにしたい)。

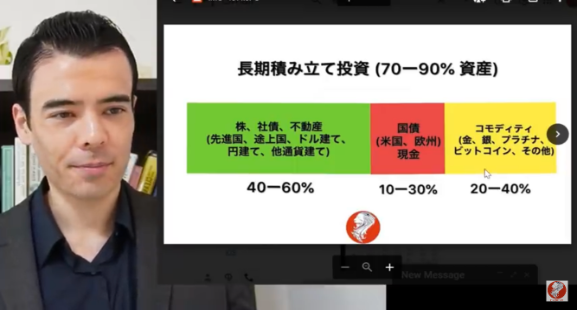

高橋ダン

投資系YouTuberとして一気に有名になった高橋ダンさんのアセットアロケーションです。

ご自身のアセットアロケーションについては話をされていませんが、毎回動画の後半で長期投資における比率の目安は示してくれています。

また、一つのアイデア(銘柄)に対して5%以上は投資せず、できるだけ多くのアイデアに分散投資することをおすすめされているということと、今までの動画の発言内容から勝手に想像をしてアセットアロケーションしてみました(笑)

ちなみにわたしは高橋ダンさんの上記の写真をベースにアセットアロケーションをしていますが、一つのアイデア(銘柄)に5%以上突っ込んでおり、そのまま意見を取り入れているというわけでもありません。

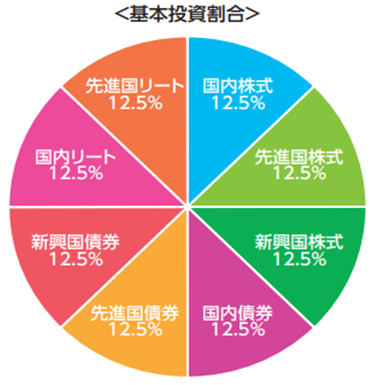

eMAXIS Slim バランス(8資産均等型)

インデックス投資家の間では人気のeMAXIS Slimシリーズのバランス型ファンドです。

8等分にしている円グラフの形からピザなんて言われたりするアイデアです。

すべての資産に対して均等に投資することでバランスが良さそうなので、分散投資している雰囲気は醸し出すことができているのですが、何のために分散投資しているのか?という目的がリスク低減なんだとすると、もっといいやり方はありそうだなと思っています。

各資産のリスクが異なることを考えると均等投資ではないほうがよさそう。

アセットアロケーションで●●・ショックを乗り切る

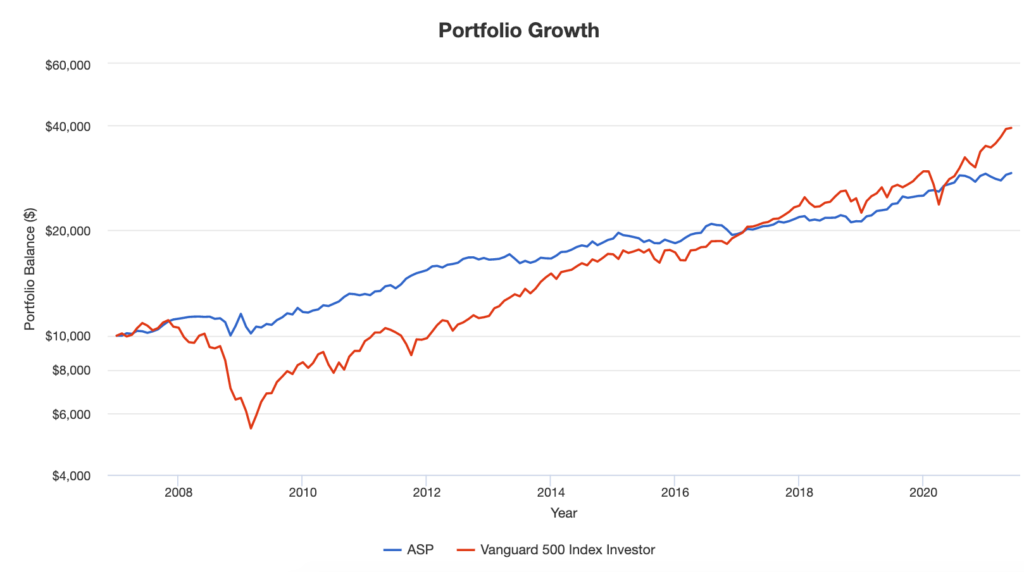

ここではレイ・ダリオのオールシーズンズ・ポートフォリオを使って、過去のパフォーマンスをS&P500と比較してみました。

オールシーズンズ・ポートフォリオを再現するためには下記のETFを用いました。

| 資産 | ETF | 比率 | 説明 |

|---|---|---|---|

| 米国株 | SPY | 30% | S&P500ETFで出来高が多く歴史のあるETF |

| 中期米国債(7〜10年満期) | IEF | 15% | iシェアーズ米国債7-10年ETF |

| 長期米国債(20〜25年満期) | TLT | 40% | iシェアーズ米国債20年超ETF |

| ゴールド | GLD | 7.5% | ゴールドETFで出来高が多く歴史のあるET |

| コモディティ | DBC | 7.5% | コモディティの詰め合わせセット |

DBCにも貴金属が含まれているため、ゴールド比率が高くなっていますが、そこは気にしません。

過去のパフォーマンス比較

「S&P500最強!USA!USA!USA!」なグラフになりました。

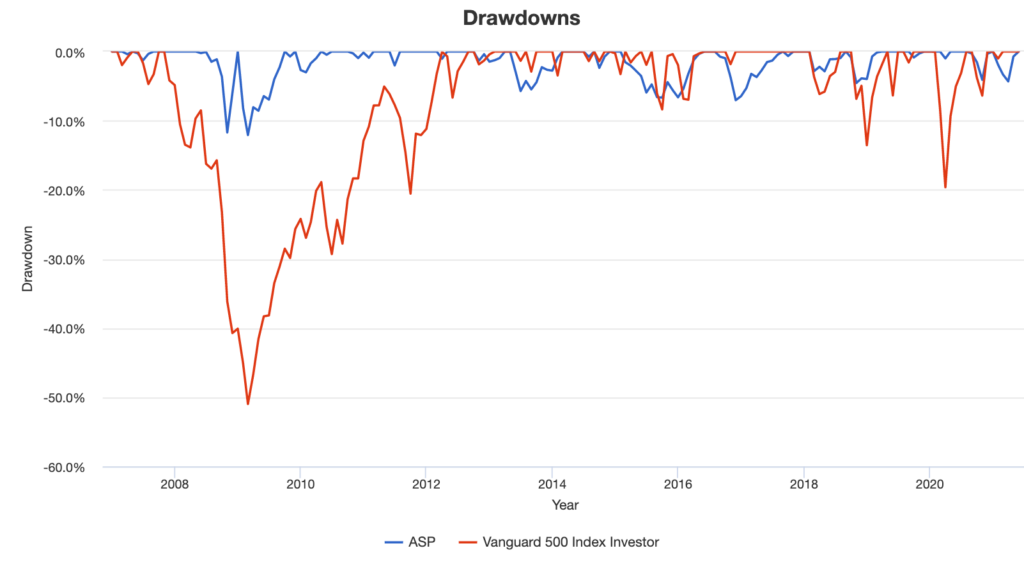

リスクの大きさをチェック

次にリスクの大きさを見ていきます。

| リスク評価 | ASP | S&P500 | コメント |

|---|---|---|---|

| Stdev(標準偏差) | 7.38% | 15.44% | ASPの方がばらつきが小さい |

| Best Year | 18.45% | 32.18% | S&P500の方が上昇時に得られるリターンは大きい |

| Worst Year | -2.98% | -37.08% | ASPの方が下落する率は小さい |

| MaxDrawdown(最大下落率) | -12.08% | -50.97% | 50%の下落に耐えられる投資家はどれだけいる? |

下落だけを表現したグラフも記載しておきます。

リーマンショック、コロナショックなどの下落はすごいですね。

どちらが安眠できるのはどちらかは一目瞭然ですね

結果を踏まえてどうするか?

最終的には株式100%の方がパフォーマンスがいいんだし、債券やコモディティへの投資なんていらないというのも一つの考え方です。

ただ、株式100%だとリーマン・ショック時のように50%も下がる可能性もあります。そんなショックが未来に起きたとしても株式の未来を信じ続けられるということであればいいと思います。

これらのことを理解した上で、インフルエンサーが言っていることを鵜呑みにするのではなく、自分の頭で考えてアセットアロケーションをすることが大切です。

なぜなら、インフルエンサーとあなたのリスク許容度は異なるためです。

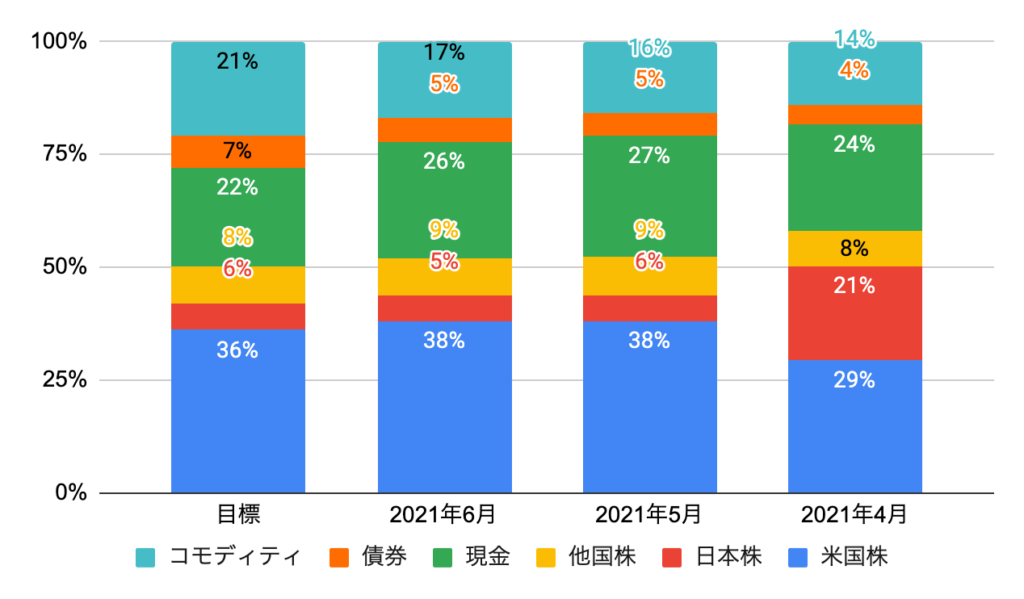

ろじゃじろうのアセットアロケーション

偉そうに語っているおまえのアセットアロケーションはどうなってんじゃい!ってことでご紹介。

目標としては「株式50%(米国36%、日本6%、その他8%)、現金22%、債券7%、コモディティ21%(ゴールド16%、シルバー4%、ビットコイン1%)」になるように投資していっています。

株式が50%と比較的リスクが大きなアセットアロケーションですが、一時的に下落したとしても最終的に株式が上昇した際の恩恵を得たいと考えています。そういった戦略が取れる背景は

などなど、リスクを取りやすい状況にあります。

わたしもこれから歳を重ねていき、定年退職するなどして収入が減少した際には株式やコモディティの比率を下げて、債券比率を高めていく予定です(が、その時の市況にもよりそうですが)。

おわりに

記事を読んで満足するのではなく、実際にご自身のアセットアロケーションについて考えてみてください。あなたが一生懸命働いて稼いだお金なので、しっかりと考えた上で投資対象の資産(アセット)を決めていってください。

ちなみに時間の経過とともに決めていた配分比率と乖離していくことがあります。このズレを是正していくことを「リバランス」と言います。リバランスについては別の記事で解説していく予定です。

コメント