この記事ではリバランスとはなにか?どのようなやり方があるのか、そして、どうしたらよいのか?ついてまとめました。「リバランスって何?難しそう・・・」といった方にも理解できるよう書いていますので安心してください!

リバランスについて理解する

リバランスとは?

リバランスとは、自身で設定した金融資産のポートフォリオ(銘柄の比率)から乖離した際に元の比率に戻すことを言います。

上記を読んで、リバランスの意味がわからないという方でも、下記の表を見ていただくとイメージしやすいかと思います。

| 銘柄 | 開始時 | 現在 | リバランス後 |

|---|---|---|---|

| S&P500 | 50万円(50%) | 81万円(67.5%) | 60万円(50%) |

| TLT(20年以上の米国債券) | 40万円(40%) | 30万円(25%) | 48万円(40%) |

| GLDM(ゴールドETF) | 10万円(10%) | 9万円(7.5%) | 12万円(10%) |

| 合計 | 100万円 | 120万円 | 120万円 |

ポートフォリオを決めるためには、アセットアロケーション(資産配分)を決めることからスタートしましょう。「アセットアロケーションって何?」という方は下記の記事も読んでみてください。

リバランスとリアロケーションの違い

余談になりますが、リバランスに似た言葉に「リアロケーション」という言葉があります。

投資をしていると横文字がたくさん出てきて混乱してしまいますよね

これはアセットアロケーション(資産配分)を見直しすることです。年齢や収入、家族構成などの変化に応じて取れるリスクが変化します。それに合わせて株式比率を下げて、債券や現金の比率を高めるなど目標値を見直しすることを指します。

リバランスのやり方

リバランスルールを決める

まず、リバランスをするためのルールがなくては始まりません。

アセットアロケーション・ポートフォリオを決める

再掲になりますが、まずはアセットアロケーションとポートフォリオを決めましょう。リバランスを気にされてこの記事を読んでいる方は決まっていますよね?

リバランスを実施するか検討するための要素

乖離率

自身のポートフォリオからの乖離率を設定するパターンです。

ろじゃじろう調べによると、5〜10%くらいを設定しているパターンをよく見ます。

1%乖離しただけでリバランスしていると取引回数が無駄に増えて、手数料貧乏になってしまいます(証券会社を喜ばせるだけ)。よって、5〜10%くらいに設定している人が多いのではないかと思います。

仮に9%をリバランスする際の基準にしていたとすると、下記のような状況下ではリバランスをすることになります(株式の比率が該当するため)。

| 銘柄 | 開始時 | 現在 | リバランス後 |

|---|---|---|---|

| S&P500 | 50万円(50%) | 65万円(59%) | 55万円(50%) |

| TLT(20年以上の米国債券) | 40万円(40%) | 35万円(32%) | 44万円(40%) |

| GLDM(ゴールドETF) | 10万円(10%) | 10万円(9%) | 11万円(10%) |

| 合計 | 100万円 | 110万円 | 110万円 |

頻度

もう一つはリバランスする頻度を決めるパターンです。

ろじゃじろう調べによると、半年〜1年に1回程度の頻度で見直しをするパターンを見かけます。

乖離率と併用することが多いです。1年に1回見直しを行い、その際に乖離率の条件に合致した際はリバランスする。逆に乖離率が基準の範囲内なら行わない。

年に1回のリバランスをするのであれば、年末に実施することで損出しを兼ねる方法がよさそうです。

リバランスをするための3つの方法

比率の高い銘柄を売却して、比率の低い銘柄を買う

この記事の説明でやっていた方法です。

実施したタイミングでリバランスが完了するため即時性がある点はメリットです。

一方で、譲渡益にかかる税金の支払いや売買手数料が発生する点がデメリットです。

投資資金を追加投入して、比率の低い銘柄を購入する

次は売却せずに、資金を追加投入することで乖離を埋める方法です。

| 銘柄 | 目標比率 | 現在比率 | 追加投資額 | リバランス後 |

|---|---|---|---|---|

| A | 50% | 180万円(60%) | 0万円 | 180万円(60%) |

| B | 25% | 45万円(15%) | 45万円 | 90万円(25%) |

| C | 25% | 75万円(25%) | 15万円 | 90万円(25%) |

| 合計 | 100% | 300万円 | 60万円 | 360万円 |

手元資金に余裕がある人であれば、この方法が譲渡益にかかる税金もかかりませんし、売却手数料も発生しないためおすすめです。

ただ、まとまったお金を手元に保有し続けるという場合は、その分については運用による複利効果が得られないというデメリットがあります。

ボーナスなどの臨時収入が発生した際などに実施するとよい方法です。

積み立て設定の比率を見直す

投資信託で積立投資をしている人向けのやり方です。

下記の表のような形でポートフォリオに乖離が発生していた場合に、各銘柄の積立金額を見直すことで徐々にリバランスを進めていくという方法です。

| 銘柄 | 目標比率 | 現在比率 | 毎月積立額(現在) | 毎月積立額(変更) |

|---|---|---|---|---|

| A | 50% | 180万円(60%) | 1万円 | 0万円 |

| B | 25% | 45万円(15%) | 1万円 | 3万円 |

| C | 25% | 75万円(25%) | 1万円 | 0万円 |

| 合計 | 100% | 200万円 | 3万円 | 3万円 |

このやり方の良い点としては売却時の譲渡益や手数料が発生しないことです。一方で、リバランスが完了するまでに時間がかかることがデメリットです。

長期投資でガチホするというような人の場合は2番目の方法とセットで実施してもいいかもしれません。

実際にリバランスをするために計算する

リバランスにかかるコストを把握する

この記事の中でも書いてきましたが、リバランスをする際にはコストが掛かりますので、これも踏まえた上でリバランスを行うようにしましょう。

譲渡益にかかる税金

譲渡益に20.315%(15%所得税、5%住民税、0.315%復興特別所得税)が掛かります。

ここは結構大きいですよね。売却して買い増しをするパターンのときはこれを加味した上で試算しましょう

売買手数料

こちらは各証券会社によって異なりますが、楽天証券は米国株の場合、売買価格の0.495%のコストが発生します。ただし、4444.45ドル以上は22ドルで固定になるため、リバランス目的で売却する際はまとめて売却したほうが手数料の削減効果は得られそうです。

計算はスプレッドシートでおこなう

Googleスプレッドシートであれば無料で利用できます。

ネットで「リバランス 計算」などのキーワードで検索すると、計算式が入ったスプレッドシートをはいうしてくれているサイトなどありました。それらを活用すると数字を入力だけで算出できるため簡単にリバランスの金額を算出することができそうです。

外部サイトでダウンロードしてなにか不利益を被っても責任を持てませんので、ご利用は各自の責任において判断してください。

気が向いたらわたしが計算ツールをつくるかもしれません(笑)

でも、やっぱり自分でリバランスするの面倒

インデックスファンドに投資する

アセットアロケーションやポートフォリオによって解決策が違うのでなんとも言えませんが、株式100%のアセットアロケーションの人であれば、eMAXIS Slim 全世界株式を積み立てるだけにすればリバランスを考える必要がありません。

一方で多くの個別株に投資している人はリバランスするのも一苦労です。各銘柄ごとに株価も異なりますし、ピッタリいい感じにリバランスするのはかなりの金額を投資していないと難しいでしょう。

それが全世界株式への投資だったら、勝手に国や銘柄のリバランスをおこなってくれますし、更にそれにかかる手数料も発生しません(運用費用は掛かりますが安い)。

過去のご自身の投資成績を見て、長期投資で市場平均に勝ち続けられているわけでないのであれば、インデックスファンドへの投資に切り替えることを検討してもいいかもしれません。

バランスファンドに投資する

インデックスファンドに投資すると同義ではありますが、その中でも各種資産に分散投資ができるバランスファンドに投資するという手もあります。

具体的な投資信託としては「eMAXIS Slim バランス(8資産均等型)」が有名です。

個人的には比率が好みではありませんが、ご自身のアセットアロケーションと方向性が一致するということであれば、非常に楽に運用できますし良いかと思います。

ロボアドバイザーのサービスを利用する

わたし自身は手数料が高いため利用するつもりもないですが、それでも複数の資産に分散投資したい、そしていい感じにリバランスしてほしいといったわがままな人はロボアドバイザーの利用を検討してもいいかもしれません。

ただ、わたし自身はおすすめしていないことから、具体的なサービスの紹介は控えさせていただきます。

リバランスを検討する上での注意事項

ここまでリバランスの話をしてきましたが、リバランスをしないほうがよいケースもあります。

NISA口座

正確には売却してリバランスしないほうが良いケースです。

NISAには一般NISA、つみたてNISA、ジュニアNISAの3種類ありますが、非課税期間をフルに活用し、複利効果を最大限に享受するためにも、NISA口座での売買はできるだけしないほうがよいでしょう。

iDeCo

iDeCoは手数料なしで、リバランスすることが可能です。自身のルールに則ってリバランスし放題です。

iDeCoの投資額上限をもっと引き上げてくれるといいのになぁ・・・

リバランス事例

リーマンショックを乗り切れていた

リーマン・ショックの直前(2007年)は株高でした。一方、債券下落トレンド中でした。そんな中で「株式を売却して、債券を買うなんてバカげている」というような状況でした(下図の矢印のタイミング)。

例えば、株式50%と債券50%といったアセットアロケーションのルールを設定していた場合は株式の比率が高くなりすぎていたため、株式を売却し、債券を買うという必要がありました。

そして、リーマンショックによって、株式価格は大暴落しました。一方の債券は暴騰です。2008年末にリバランスをおこなっていれば、リーマンショックでの大暴落で資産を減らすことなく、むしろ資産を増やすことができていました。

これを自身の判断によっておこなうのは非常に難しく、リバランスルールでもない限り、株式はまだまだ上がり続けるからといって、リバランスを先送りしてしまう人が大半ではないでしょうか?

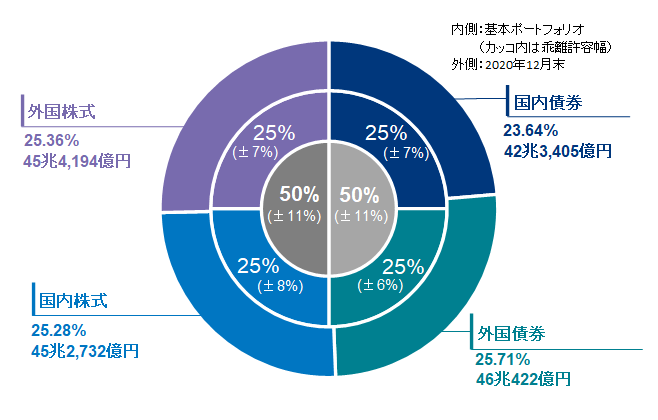

GPIF

GPIF(年金積立金管理運用独立行政法人)とは日本国民の国民年金を運用している機関です。

現在は日本株の比率は25%で、8%の許容範囲を設定しています。日本株の比率が17%以下になれば買い増し、33%以上になれば売却するというルールです。

各資産ごとに乖離率を変えるという考え方が参考になります。

ろじゃじろうのリバランスルール

ガッツリと株式投資にのめり込んで1年半のわたしですが、リバランスのルールをつくっていませんでした。というのも、これまではポートフォリオが完成していなかったためです。

そろそろ完成しそうということで、この記事の執筆に至りました。

わたしの場合、リバランスルールを設定しておかないと、儲かっている資産に追加投資をしてしまい、リバランスを実行しないのではないかと考えています(汗)

今回の執筆を通じて作成した「ろじゃじろうのリバランスルール ver.1」です。

| リバランスルール | 頻度 | 乖離率 |

|---|---|---|

| レギュラー | 年1回 | 10% |

| イレギュラー | 不定期 | 20% |

レギュラールール

下記のルールに基づいてリバランスを検討します

- 年1回リバランスをする必要があるかを検討

- タイミングは12月上旬にチェック

- 資産ごとに乖離率の設定は行わず一律10%

- いずれかの資産が10%以上乖離していたときのみ実行する

- 現金追加>積立設定変更>売却リバランスの順で実行する

現在の金融資産の金額を踏まえると投資信託の積立設定を変える方法では時間がかかりすぎるため、あまり機能しないような気がしています(汗)

イレギュラールール

こちらはイレギュラーケースです。

- タイミングは都度

- 資産ごとに乖離率の設定は行わず一律20%

- いずれかの資産が20%以上乖離した時に実行する

- 現金追加>積立設定変更>売却リバランスの順で実行する

めったに発動しない前提ですが、特定資産が増えすぎた、もしくは減りすぎた場合に年の途中であってもリバランスすることで、特定資産への偏りを回避していきます。

コメント