せっかくFP3級資格を取得したのに、活用しないともったいない!と思い始めたこのコーナー。このブログは株式投資ネタを中心に発信していますが、元々は資産形成に関する情報を発信していく目的で立ち上げています(投資ネタはその中のひとつ)。

この記事ではマネーフォワードさんが運営するMONEY PLUSで取り上げられていた相談にわたしが勝手に答えていきます。

手取り年収800万円・5人家族の方からの相談

私48歳、妻44歳、長女高1(公立高校)、次男小6(私立中学受験予定)、次女小2の5人家族です。年収は手取り800万程度。住宅ローンは完済しています。

上記条件で、食費、光熱費、通信費、教育費、衣服、自動車、交際費、趣味、旅行など各カテゴリの適正な予算、貯蓄額を教えてください。

(40代後半 既婚・子供3人 男性)

年収800万円5人家族、生活費と貯蓄の適切な内訳は?

頭金を多く入れられていたのか、繰り上げ返済されたのかわかりませんが、48歳で住宅ローンが完済されているのは素晴らしいですね!(最近では定年退職後にも住宅ローンが残っている方が増えてきています)

相談内容には現在の貯蓄額(現金、株式など)の情報がないためわかりませんが、全く貯蓄していないというわけではなさそうな雰囲気です。また、手取り800万円ということなので、年収は1200万円弱だと推測できます。

- 現在の貯蓄額を1000万円とする(現金)

- 中学校から大学まで私立に通う(厳しく見積もりました)

- 奥さんは専業主婦

- マイカーは10年おきに買い替え(150万円)

- 10年おきに住宅修繕費(100万円)

- 毎年国内旅行に行く(20万円)

- 老後の収入は夫婦で372万円

適切な支出と貯蓄バランスを試算する

以下のサイトでざっくりと試算してみました

自分で描く未来予想図ライフプランシミュレーション(外部サイト)

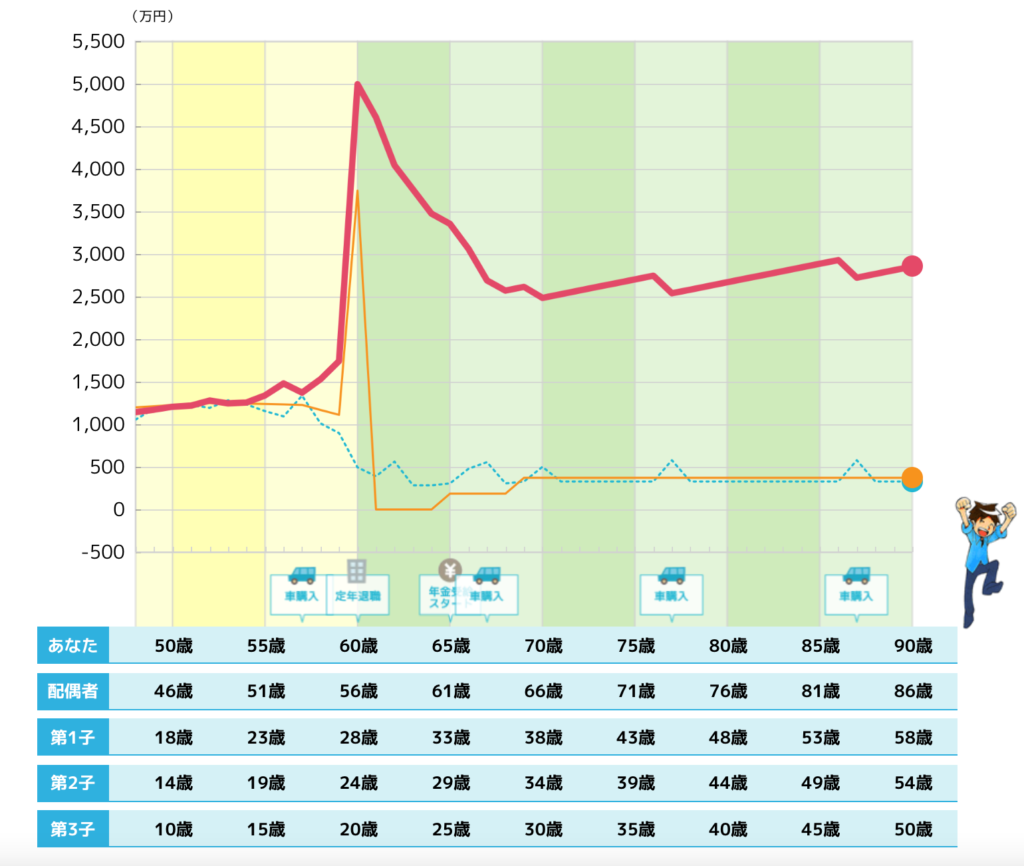

赤線:貯蓄額、オレンジ線:収入、青点線:支出

今回のシミュレーションでは資産が尽きることはなさそうですが、退職金が2500万円近くある想定になっており、もし退職金がない場合は70歳前に貯蓄額が尽きてしまいそうです。

仮に退職金がなかったとしても、相談者の方の家計状況を踏まえると、科目毎に細かく設定する必要はないと思います。ただし、上記の通り貯蓄が尽きてしまう可能性があるため、下記の3点について検討されることをおすすめします。

- 収入を増やす(こどもが大きくなったら奥さんがパートに出る)

- 大きな支出を見直す(中学から私立前提を高校以降は一部国公立に変える)

- 投資を通じて資産を増やす

もし、投資で資産を増やすことを選択した場合でも、相談者の方の家計状況を踏まえると、個別株で大きなリスクを取る必要はありません。

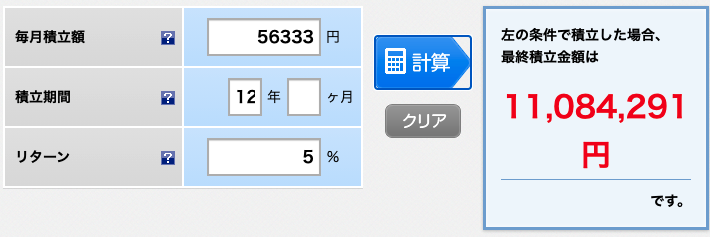

全世界株式などの投資信託をつみたてNISA(33,333円/月)とiDeCo(23,000円/月)で満額投資し続けることで、元本を300万円ほど増やせる見込です(固めの年率5%を適用)。

※他にiDeCoの所得税の節税効果も得られます。

12年掛けてじっくりと時間を掛けて投資すると、1年程度の支出をまかなえるくらいは増やすことができます。そして、資産が底を尽きる心配から回避できそうです。

これは相談者の方に限らない話になりますが、まずは手取り年収の1割程度を貯蓄できるように家計を見直しされることをおすすめします。

貯蓄と言ってもすべてを銀行に預金していても増えませんので、個別株と比べると比較的安全なインデックス投資がおすすめです(一時的に元本割れする可能性はありますが、長期で見れば増える確率が高い)。

もし、株式投資をはじめる際には下記の記事を参考にしてみてください。投資初心者の方が証券会社を選ぶ視点で整理しています。

あとがき

バイアスがかからないように本家の記事を読まずに、相談内容だけを見て執筆しました。

「本家の記事ではFP1級の方が相談に乗っているのに、FP3級のわたしの回答が役に立つのだろうか?」と思いつつ、執筆してみましたが意外とよさげなアドバイスができたのではないかとおもっています(笑)

今回の相談者の方は浪費することもなく、しっかりと家計管理をできている人でしたので、比較的簡単な相談内容だったように思います。今後はなかなか厳しい相談内容にも(勝手に)答えていきます。

家計の見直しをする上では将来の支出と資産状況をシミュレーションする必要があります。

そのあとは貯蓄が年々増える状態をつくっていくことを考えましょう!そのために最初に取り掛かることは支出、特に固定費の見直しです。ここで重要なのが支出を家計簿で管理することです。そんな面倒な支出管理を楽にしてくれるのがマネーフォワードMEです。

わたし自身も使っているのですが、これ一つで銀行口座、証券口座、クレジットカード、電子マネーなどを一元管理できるため、資産管理が非常に楽になりました。私は接続したい口座が多いためプレミアムプランを契約していますが、普通の人であれば無料版で十分です。

無料プランでも口座を10個まで接続できるので、クレジットカード、銀行口座、証券口座、電子マネーなどをカバーすることができます。

まずは無料会員登録してみましょう!

コメント